iDeCo(イデコ)を始めてますか?

- 名前は聞いたことあるけど。。。。。

- 個人年金保険より得なの?

- なんか難しそう

あちこちで宣伝してますから名前だけは知られてるようですが、iDeCoの内容がよく分からない、分からないから利用してないという人が多いようです。

そこでiDeCo(イデコ)について最低限知っておいていただきたいことを、なるべく分かりやすくお伝えします。

この記事を読めば

- iDeCoの概要が分かる

- iDeCoのメリット、デメリットが分かる

- iDeCoの始め方が分かる

iDeCo(イデコ)を始めたほうが良いのか自分で判断できるようになり、始める場合はすぐに行動を起こせるようになります。

資産形成は時間を味方にするのが基本です。

iDeCoは税制でも優遇されてますので、利用したほうが良いと判断したらできるだけ早く行動することお薦めします。

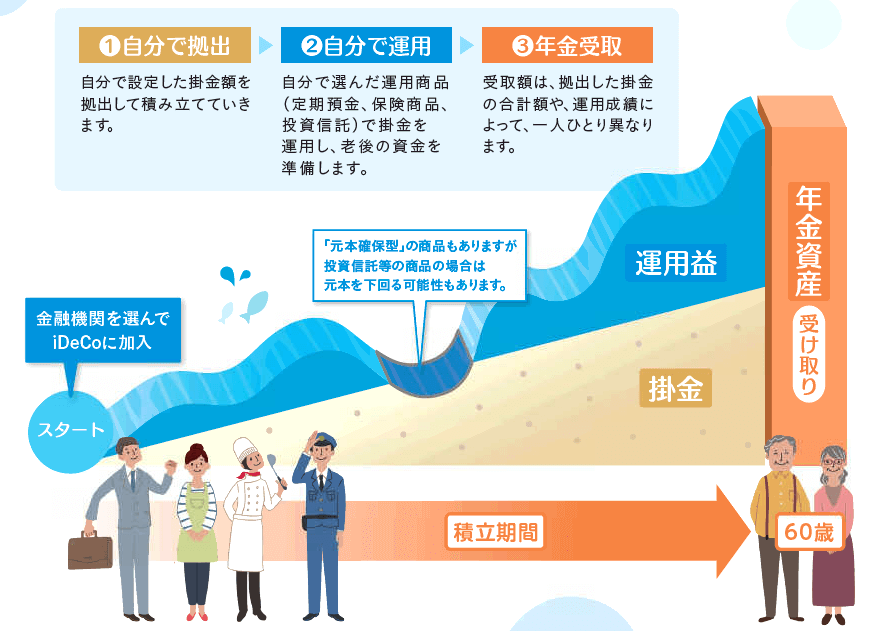

そもそもiDeCoとは

(出典:厚生労働省 iDeCoの概要)

iDeCoは私的年金制度の一つで公的年金とは異なり加入は任意です。

ですから預貯金、投資信託、保険商品などの運用商品の選択だけでなく、加入の申込、掛金の拠出や運用も全て自分の責任で行うことになります。

iDeCoは国民年金や厚生年金などの公的年金に上乗せして給付されますので、老後の生活を少し豊かにする助けになります。

なおiDeCoは確定拠出年金と呼ばれるものの一つです。

確定拠出年金については、この記事の最後に整理しましたので興味のある方はご覧ください。

iDeCoに加入できる人と掛金

基本は60歳未満の人が加入できますが、2020年度の税制改正で一部の第2号被保険者(会社員や公務員)については65歳未満まで加入年齢が引き上げられました。

個人型確定拠出年金(iDeCo)は月額5,000円から始められますので、これが掛金の下限となります。

掛金の上限は加入者それぞれの国民年金の被保険者区分(第1号~第3号)や他の年金制度への加入状況によって異なります。

以下を確認してください。

第1号被保険者(自営業者、学生など)

国民年金基金の掛金や国民年金の付加保険料と合わせて年間816,000円(月額68,000円)が拠出限度額になります。

第2号被保険者(会社員、公務員など厚生年金の被保険者)

会社員は属している企業の年金の運営の状況によって異なります。

また公務員は別扱いになります。

確定拠出年金(企業型)も確定給付年金も実施していない場合

年間276,000円(月額23,000円)が拠出限度額になります。

確定拠出年金(企業型)のみ実施している場合

年間240,000円(月額20,000円)が拠出限度額になります。

確定給付年金を実施している場合

年間144,000円(月額12,000円)が拠出限度額になります。

この金額は確定拠出年金(企業型)の実施に関係なく同額です。

公務員の場合

年間144,000円(月額12,000円)が拠出限度額になります。

第3号被保険者(第2号被保険者に扶養されている専業主婦など)

年間276,000円(月額23,000円)が拠出限度額になります。

受給開始年齢は加入期間により変わります

10年以上加入して60歳から受給するというのが原則とされていますが、加入期間がそれより短い場合には下のように受給開始年齢が上がります。

| 加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

iDeCoの受け取り方は3種類

iDeCoを運用している金融機関によって扱いが少しずつ異なりますが、受け取り方は大きく下の3種類から選べます。

- 一時金として受け取る: 受給開始年齢に到達したら、70歳となるまでの間に一時金として一括で受け取れます。

- 年金として受け取る: 受給開始年齢に到達してから5年以上20年以下の有期年金として受け取れます。(金融機関によっては終身年金も可)

- 一時金と年金を組み合わせて受け取る: 受給開始年齢に到達した時点で、一部を一時金で受け取り、残りを年金で受け取れる金融機関もあります。

iDeCoのメリット・デメリット

iDeCoのメリットは5つ

普通に金融商品に投資するのに比べていくつかの税制優遇措置がありますし、運用の自由度の高さも魅力です。

- 拠出した掛金が全額所得控除になる

- 運用益が非課税で再投資される

- 受け取るときも有利な控除が受けられる

- 運用商品を自由に変更できる

- 掛金の変更や拠出の一時停止ができる

拠出した掛金が全額所得控除になる

加入者が拠出した掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となります。

運用益が非課税で再投資される

一般に金融商品の運用で利益が発生すると所得税、住民税、復興特別所得税を合わせて20.315%を課税されます。

しかしiDeCoは運用で得た利益に対する所得税が非課税になります。

さらに積立金に対しては本来は特別法人税が課税されますが、現在は課税が停止されています。

受け取るときも有利な控除が受けられる

年金として受け取る場合は国民年金、厚生年金などと同様の公的年金等控除の対象となります。

一時金で受け取る場合は退職所得控除の対象となります。

いずれの場合も通常の雑所得、一時所得に比べて控除額で優遇されます。

運用商品を自由に変更できる

iDeCoは開始するときに運用商品を掛金の配分割合も含めて自由に設定できますが、運用の途中でもこれを自由に変更できます。

この変更には2つあり、同時に行うこともできます。

- 配分変更: 保有する商品それぞれの掛金の投資配分を変えたり、場合によっては新しい商品を運用に加える

- スイッチング: 保有する商品の一部または全部を売却して、その売却益で別の商品を購入する

掛金の変更や拠出の一時停止ができる

毎月拠出する掛金は5,000円から各人の上限額の範囲内で年に1回変更できます。

また、加入者資格喪失届を提出することで、掛金の拠出そのものを一時的に停止し運用のみにすることもできます。(拠出&運用から運用のみに変更)

拠出の再開はいつでも可能です。

なお拠出を停止している間も口座管理料、信託報酬など商品の運用に関わる手数料は引き続き必要です。

ただし

・掛金拠出の度にかかる国民年金基金連合会の加入者手数料は不要になる

・掛金または残高により運営管理機関手数料が必要になる金融機関の場合は、残高によっては手数料が発生する

iDeCoのデメリットは3つ

iDeCoには注意点(デメリット)もあります。

- 受け取りは早くて60歳から

- 運用成績により受け取る金額が変わる

- 国民年金基金連合会と金融機関の手数料がかかる

受け取りは早くて60歳から

iDeCoは老後の資産形成を目的とした制度であるため、受け取りは最も早くて60歳からという設定になっています。

傷害給付金や死亡一時金が給付されるような条件にならない限りは、60歳未満で受け取ることはできません。

また上の「iDeCoの加入期間による受給開始年齢」の表のように、加入期間によってはさらに受け取れる年齢は後ろ倒しになります。

運用成績により受け取る金額が変わる

運用する金融商品は利益を保証するものではありませんので運用成績によって60歳以降に受け取れる金額が変動します。

元本保証が無い金融商品の場合は、受け取る金額が掛金よりも少なくなる可能性があります。

国民年金基金連合会と金融機関の手数料がかかる

iDeCoの実施者の国民年金基金連合会、iDeCoの金融商品を運用する金融機関に対して手数料の支払いが発生します。

国民年金基金連合会は事務費用に充てるために、加入・移換時手数料(初回のみ)、加入者手数料(毎回の掛金拠出時)、還付手数料を徴収します。

金融商品の運用期間中は金融機関(運用管理機関、事務委託先金融機関)にも所定の手数料を支払う必要があります。

こちらは個々の金融機関ごとに条件が設定されている場合があります。

iDeCoの始め方

個人型確定拠出年金(iDeCo)を始めるには次のことを行います。

- 掛金を決める

- 運用する金融商品と金融機関を決める

- 金融機関で加入手続きを行う

掛金を決める

上にも書きましたように職業や会社の企業年金の状況によって拠出できる掛金の限度額が決まっています。

その範囲内で自分が拠出する掛金の金額を決めます。

運用する金融商品と金融機関を決める

どんな金融商品を選ぶかによって60歳以降に受け取る金額に大きく影響しますので自分が納得するまで理解して慎重に選択する必要があります。

なお個々の金融商品については金融機関によってラインナップされている商品が異なり、加入する際にはその中から選ぶことになります。

しかし大まかな商品の傾向を掴み、その上で個々の商品を自分で調べ、金融機関ごとの取り扱っている商品と見比べて、金融商品および金融機関を決めます。

大まかな商品の傾向

iDeCoで運用できる商品には大きく“元本が保証される商品”と“元本が保証されない商品”の2種類あります。

“元本が保証される商品”は自分が拠出した掛金に所定の利息が付くことで、掛金以上の金額が必ず受け取れる商品です。

代表的な商品は定期預金、保険です。

“元本が保証されない商品”は運用次第で収益が大きくなることもあれば元本を割り込むこともある商品です。

iDeCoでは“元本が保証されない商品”としては投資信託を運用することになります。

投資信託にも日経平均株価など市場の指標と同じ動きをすることを目指すパッシブ型と、市場の指標を上回る収益を目指すアクティブ型があります。

いずれの投資信託も損益の状況に関わらず手数料(信託報酬)が毎年差し引かれます。

商品のラインナップを見て金融機関を決める

iDeCoの商品は銀行、信用金庫、証券会社、生命保険会社、損害保険会社などの金融機関が扱っています。

自分が投資したい商品をある程度見極めたら、各金融機関のホームページで取り扱っているiDeCoの商品と見比べながら取引する金融機関を決めます。

不明点などあれば必要に応じて資料請求したりコールセンターで質問しても対応してもらえます。

金融機関で加入手続きを行う

決めた金融機関から加入申出書を入手します。

これに記入、押印し必要な書類を添付して金融機関に提出することで加入手続きをすることができます。

iDeCoのメリット・デメリット:まとめ

確定拠出年金は公的年金に対して私的年金とされています。

老後の生活に少しでも“ゆとり”を持たせるために公的年金を補う目的で整備されてきています。

中でも個人型確定拠出年金(iDeCo)は個人が任意で加入できて運用する金融商品も自分の裁量で選べる年金制度です。

老後に向けての資産形成の手段のひとつとして有効に活用したいものです。

なお50代からの資産運用は先ずは安全を第一に検討するのが大事です。

詳しくは下の記事でご確認ください。

⇒ 50代からの資産運用 おすすめは?安全を第一に考えるなら基本は積立の投信

また公的年金については下の記事で説明していますので参考にしてください。

⇒ 公的年金の制度と種類を わかりやすく紹介します!知らないと損するかも?

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?

【参考】確定拠出年金とは

公的年金のほかにも個人で加入する個人年金、企業で加入する企業年金などがありますが、これらは公的年金に対して私的年金と呼ばれます。

私的年金は大きく確定給付型と確定拠出型の2種類に分かれます。

- 確定給付型: 加入期間などに基づいてあらかじめ給付額が確定している年金

- 確定拠出型: 拠出した掛金とその運用収益との合計額を基に給付額が決まる年金

主な私的年金

私的年金には個人年金と企業年金があります。

- 個人年金: 確定拠出年金 個人型(iDeCo)、国民年金基金

- 企業年金: 確定拠出年金 企業型、確定給付年金、厚生年金基金

個人年金

確定拠出年金 個人型(iDeCo)

個人が拠出して運営する確定拠出年金で掛金の運用の指図も加入者個人が行います。

日本在住で20歳以上60歳未満の人であれば、原則は誰でも加入できます。

なお加入するには国民年金基金連合会に申請する必要があります。

国民年金基金(確定給付型)

自営業者やフリーランス、学生など国民年金の第1号被保険者が任意で加入できる年金です。

企業年金

確定拠出年金 企業型

企業が拠出して運営する確定拠出年金ですが掛金の運用の指図は加入者(個人)が行います。

一定の枠内で企業が拠出する掛金を超えない範囲で加入者も拠出(マッチング拠出)できます。

確定給付年金

企業の労使でルールを合意して運用する年金です。

企業内で規約を設定して運用する“規約型”と、企業外に企業年金基金を設立して運用する“基金型”があります。

厚生年金基金(確定給付型)

企業が国に代わって厚生年金の給付の一部を代行する(代行給付)し、さらに企業の状況に応じて独自の上乗せ給付(3階建て部分)ができる年金です。