いきなりですが、NISA(少額投資非課税制度)を使ってますか?

- 「NISA」とか「つみたてNISA」とか、名前は聞いたことあるけど。。。

- NISAって安全なの? 値下がりしない?

- もうすぐ制度が変わると聞いてるけど。。。

NISAの名前はよく知られてますが、私たちの資産形成に大事な制度なのに内容は広く知られているとはいい難い状況です。

さらに2024年には制度の改正が予定されています。

なおNISAには「NISA(一般NISA)」と「つみたてNISA」の2種類があります。

この記事では一般NISAについて、筆者の利用経験も踏まえてメリット、デメリットなど手早く理解できるようポイントを押さえて説明します。

2024年スタート予定の新NISAについても解説します。

この記事を読むことで

- 一般NISAの全体像がつかめます

- 一般NISAのメリット、デメリットが分かります

- 2024年以降の新NISAの変更点が分かります

自分の資産形成において一般NISAを活用すべきかどうかを判断できるようになります。

NISAとはいえ投資ですからリスクもあることを認識したうえで一般NISAを活用すべきかどうかご判断ください。

NISA(一般NISA)とは

NISAとは少額の投資を支援するための非課税制度です。

NISA(少額投資非課税制度)はひと言で言えば、投資で得た利益が非課税になる制度です

NISAには「NISA(一般NISA)」と「つみたてNISA」の2種類があって、この記事で扱う一般NISAの概要は次の通りです。

| 利用できる人 | 日本に住んでいて口座を開設する年の1月1日現在で20歳以上の人 |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | つみたてNISAと一般NISAを合わせて1人1口座 |

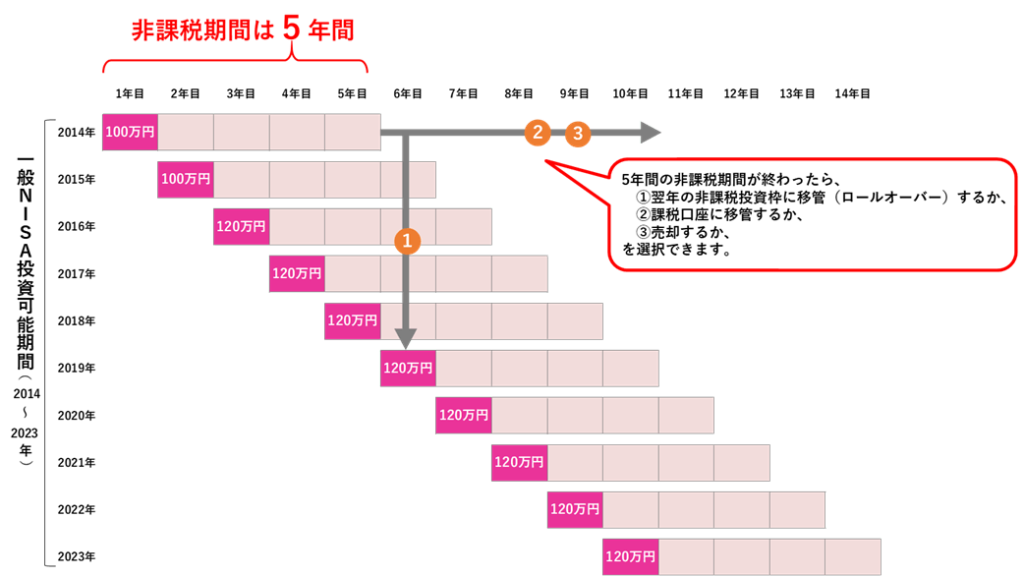

| 年間の新規投資上限額 (非課税枠) | 120万円(5年間で最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

NISAのメリット

一般NISAは、日本に住んでる20歳以上の人なら誰でも口座を開設し投資を始めることができます。

一般NISAのメリットは次の通りです。

- 毎年120万円までの新規投資で得た利益が最長5年間非課税になる

- 上場株式、投資信託など幅広く投資できる

- 銀行や証券会社で1人1口座開設できる

以下 順に説明していきます。

毎年120万円までの新規投資で得た利益が最長5年間非課税になる

銀行や証券会社で開設したNISAの口座(NISA口座)では、上場株式や投資信託などの金融商品を毎年120万円分新規に購入でき、購入した年から5年間、運用、管理できます。

これら金融商品で得た配当金、分配金、売却利益(譲渡益)についてNISA口座で管理する5年間は課税されません。

つまりNISA口座では新規購入金額ベースで最大600万円(120万円×5年分)の金融資産を非課税で保有することができます。

NISA口座で管理できる5年間が終了する金融商品は以下の3つのどれかの処置を行うことになります。

- 翌年の非課税投資枠に移す(ロールオーバー)

- NISA口座から課税口座(一般口座、特定口座)に移す

- 5年終了する前に売却する

注)2015年以前は非課税となる投資額は100万円まででした。

上場株式、投資信託など幅広く投資できる

NISA口座では以下の金融商品を取引することができます。

- 株式投資信託

- 国内上場株式

- 海外上場株式

- 国内ETF(上場投資信託)

- 海外ETF(上場投資信託)

- ETN(上場投資証券)

- 国内REIT(不動産投資信託 J-REIT)

- 海外REIT(不動産投資信託)

- 新株予約権付社債(ワラント債)

ただしNISA口座を開設する金融機関によって扱っている金融商品に違いがあります。

NISA口座を開設する際には自分の希望する商品があるか事前に確認しておきます。

銀行や証券会社で1人1口座開設できる

日本に住んでる20歳以上の人なら誰でも、銀行や証券会社などの金融機関で1人1口座、NISA口座を開設できます。

上の条件を満たしていれば学生でも、あるいは外国籍の人でもNISA口座を開設できます。

NISAのデメリット

NISAは金融商品の利益が非課税になるありがたい制度ですがデメリットもあります。

主なものは下の4つです。

- 非課税期間は5年間

- つみたてNISAと合わせて1人1口座

- 新規投資が対象

- 他の口座と損益通算できない

非課税期間は5年間

NISA口座で購入した金融商品から発生する配当や分配金、譲渡益などの利益が非課税になるのは購入から5年間だけです。

5年が経過したら下の3つの対処のうちどれかを行う必要があります。

- ロールオーバー

- 課税口座に移す

- 売却する

ロールオーバー

5年が終了する金融商品を翌年の非課税枠に移管(ロールオーバー)することができます。

ただロールオーバーした分だけ翌年に新規投資できる非課税枠が減ることになりますので注意が必要です。

例: 50万円分の金融商品を翌年にロールオーバーすると翌年に新規投資できる金額は70万円(120万円-50万円)となります。

なおロールオーバーの金額に上限はありません。

5年間保有している間に時価が上がって120万円を超過していても全額をロールオーバーすることができます。

課税口座に移す

NISA口座から一般口座や特定口座に移してもよいです。

一般口座や特定口座は課税口座ですから、その後の運用で生じた利益については課税されることになります。

売却する

もちろん売却もできます。

NISA口座で管理している5年が終了する前に売却できれば売却益(譲渡益)については非課税となります。

つみたてNISAと合わせて1人1口座

NISA口座は1つの金融機関に1口座のみ開設できます。

あちこちの金融機関で複数のNISA口座を開設することはできません。

またNISAにはこの記事で説明しているNISA(一般NISA)のほかに「つみたてNISA」もありますが、どちらか一方の口座しか開設できません。

つまり「NISA口座」または「つみたてNISA口座」のどちらか1つを1つの金融機関に1口座しか開設できないのです。

なお開設したNISA口座を他の金融機関に変更したい場合は1年単位で変更できます。

その場合は変更前の口座ですでに購入していた金融商品は非課税期間内は変更前の金融機関で引き続き管理、運用することができます。

新規投資が対象

NISA口座で運用して利益が非課税となる金融商品は、NISA口座で新規に購入した金融商品だけです。

一般口座や特定口座などの課税口座で管理していた株式や投資信託をNISA口座に移管することはできません。

他の口座と損益通算できない

一般口座や特定口座で運用している株式や投資信託などは申告分離課税とすることで損益通算ができます。

つまり複数の投信や株式などで発生した損益を相殺(通算)して残った利益に対してだけ課税される仕組みです。

また損益通算しても補填しきれない損失は翌年以降に繰り越せます。

しかしNISA口座で管理している金融商品については他の口座で管理している金融商品との間で損益通算はできないことになっています。

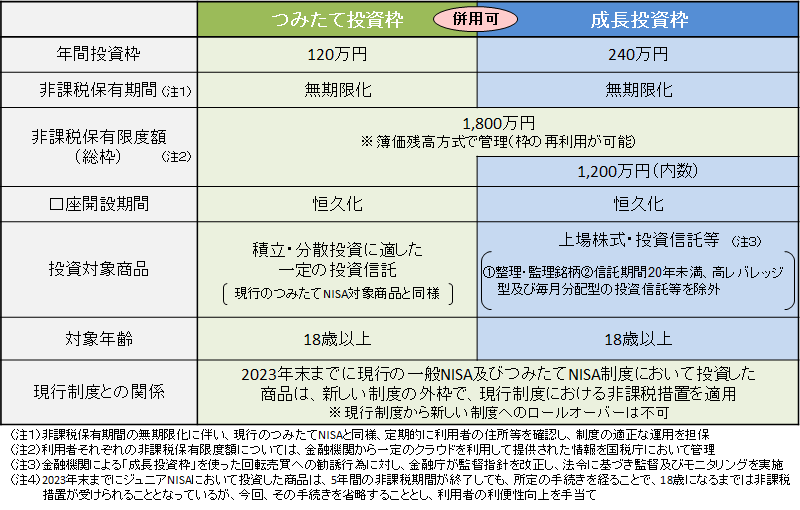

2024年からの新NISAとは

一般NISAは当初は2023年までの時限措置でしたが、令和5年度税制改正の大綱等で、2024年以降はNISA制度の抜本的拡充・恒久化の方針が示されました。

具体的には一般NISAと つみたてNISAの2つの目的のために「成長投資枠」と「つみたて投資枠」の2つの枠を設定し、両方を併用できるようになります。

- 成長投資枠:従来の一般NISAの投資枠(金額)や期間を拡充

- つみたて投資枠:従来の つみたてNISAの投資枠(金額)や期間を拡充

成長投資枠は従来の一般NISAの拡充版

成長投資枠は引き続き成長資金の供給を促進する(長期保有の株主育成)ために、従来の一般NISAと同様、上場株式を含む幅広い商品に投資できます。

いくつかの面で従来の一般NISAよりも拡充しています。

- 年間投資枠(年間投資金額): 従来の120万円から240万円に拡大

- 非課税期間: 最長5年間から無期限に

- 口座開設期間: 2023年までだったのが恒久化

- 対象年齢: 20歳以上から18歳以上に

つみたて投資枠は従来の つみたてNISAの拡充版

つみたて投資枠は、家計の安定的な資産形成を始めるきっかけとしてもらう狙いがありますので、つみたてNISAと同様の商品に投資できます。

具体的には、投資信託(公募投資信託、ETF)の中でも“長期”“積立”“分散”の投資という観点から金融庁が基準を設定して選定した商品になります。

いくつかの面で従来の つみたてNISAよりも拡充しています。

- 年間投資枠(年間投資金額): 従来の40万円から120万円に拡大

- 非課税期間: 最長20年間から無期限に

- 口座開設期間: 2042年までだったのが恒久化

- 対象年齢: 20歳以上から18歳以上に

今のNISAから新NISAへのロールオーバーはできません

上の表にありますように、2023年末までに現行の一般NISA、つみたてNISAで投資した商品は、新NISAとは別枠で現行のNISA制度に沿った非課税措置が適用されます。

そしてその後は、新NISAへのロールオーバー(移管)はできないのです。

つまり、現行の一般NISAで購入した株などは購入から5年間は非課税措置を継続できますが、その後は課税口座(特定口座・一般口座)へ自動的に移されてしまいます。

現行の一般NISAで購入した株を非課税期間中に売却して、その資金で新NISAで新たに株を買い直すか、課税口座で投資を続けるか、その時の市況を見ながら2023年末までには決めたほうが良さそうですね。

つみたてNISAについても、2023年までに投資した商品について最大20年間で非課税措置が終了となります。

NISAの始め方

NISAを始める手順はおおまかには次のようになります。

- 金融機関を選ぶ

- 金融機関にNISA口座開設を申請

- 金融機関でNISA口座開設完了、取引開始

1.金融機関を選ぶ

全国の金融機関でNISA口座を開設できます。

個々の金融機関によって金融商品の品揃えに違いがありますのでホームページで確認したうえで金融機関を選びます。

NISAは1人1口座しか開設できませんから慎重に選択しましょう。

金融機関

証券会社、銀行・信託銀行、投信会社、郵便局、農協、信用金庫、信用組合、労働金庫、生命保険会社

2.金融機関にNISA口座開設を申請

選んだ金融機関でNISA口座の開設を申請します。

窓口に直接行ってもいいですし、ホームページから手続きして進めることもできます。

金融機関によっては税務署の審査が入りますので口座開設までに日数がかかることがあります。

(口座開設前に税務署の審査を行わない場合も口座開設後に審査が行われます)

3.金融機関でNISA口座開設完了、取引開始

申し込んだ金融機関でNISA口座が開設されたら、NISA口座での取引を始めることができます。

NISAのメリット・デメリット:まとめ

NISAは貯金よりも投資を勧めたい政府の方針もあってできた制度ですから、非課税の特典をはじめ投資の初心者には入りやすい制度になっています。

投資を考えてる人なら、少しでも有利に財産形成を進めるためにも、ぜひNISA口座(一般NISA口座、または つみたてNISA口座)は開設しておきたいです。

なお、つみたてNISAについては以下の記事で説明していますので参考にしてください。

⇒ つみたてNISA(積立NISA)のメリット・デメリット!注意点もあるので気をつけよう

つみたてNISAは、若い人だけでなく全世代にメリットがあります。

⇒ 60代も つみたてNISA(積立NISA)おすすめする5つの理由 まだまだ長期分散投資できます!

なお50代の方の資産運用は先ずは安全を第一に検討するのが大事です。

詳しくは下の記事でご確認ください。

⇒ 50代からの資産運用 おすすめは?安全を第一に考えるなら基本は積立の投信

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?