お子さんをお持ちの方は分かると思いますが、いくら教育費無償化が進みつつあるとはいえ、やっぱり教育費は家計にきついですよね。

と言っても教育費はお子さんの将来に影響する大事な費用、単純に削るわけにもいきません。

長い人生で必要な大きなお金は他にも老後資金、住宅費用など、教育費だけではありませんので不安になります。

こんなときはライフプラン全体を大まかにシミュレーションしてみると意外に簡単に教育費にかけられるお金や老後資金の見通しなどもチェックできます。

今後のお金の使い方の計画も立てやすくなります。

ぜひ参考にしてください。

なおライフプランのシミュレーションについては下の記事で説明していますのでご確認ください。

⇒ ライフプランのシミュレーション!定年後・老後も あなたのお金は大丈夫?

教育費かかりすぎ!きつい!世間の現状は?

少子化の危機感が強まってきて、授業料の無償化をはじめとして政府の施策も少しずつ整備されてきています。

しかし文部科学省の調査結果を見ると、やっぱり教育費は大きいですね。

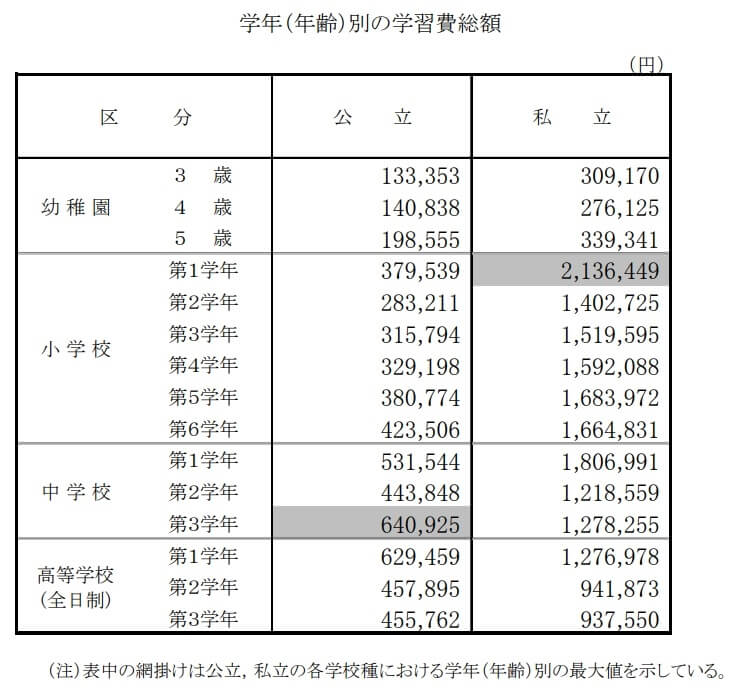

幼稚園から高校までの教育費

文部科学省では幼稚園から高校までの公立と私立の平均的な学習費用を調査しています。

(出典:文部科学省 令和3年度子供の学習費調査)

大学の教育費

国立大学の学費は4年制で約240万円、6年生で約350万円

国立大学の授業料は「国立大学等の授業料その他の費用に関する省令」で定める「標準額」を基に一定の範囲内で各国立大学法人が定めることになっています。

標準額は、昼間部の授業料が年額535,800円、入学料が282,000円です。

これは文系、理系、学部を問わず同額です。

4年間で卒業する学部であれば卒業するまで 282,000円+535,800円×4年=242万5,200円、医学部など6年制の学部では349万6,800円となります。

現状、多くの国立大学の学費は上の標準額と同じですが、一部では少し値上げしている大学もあります。

私立は大学・学部によってバラツキがある

私立大学は大学によって、また学部によってバラツキがあります。

まず初年度納付金の平均額については文部科学省の調査結果があります。

下の表は私立大学の初年度納付金平均額(定員1人当たり)です。

| 授業料 | 入学料 | 施設設備費 | 合 計 | |

|---|---|---|---|---|

| 文科系学部 | 815,069円 | 225,651円 | 148,272円 | 1,188,991円 |

| 理科系学部 | 1,136,074円 | 251,029円 | 179,159円 | 1,566,262円 |

| 医歯系学部 | 2,882,894円 | 1,076,278円 | 931,367円 | 4,890,539円 |

| その他学部 | 969,074円 | 254,836円 | 235,702円 | 1,459,612円 |

| 全平均 | 930,943円 | 245,951円 | 180,186円 | 1,357,080円 |

2年次以降は多くは入学料を除いた金額となりますので、例えば理科系学部を4年で卒業すると下のような金額になります。

251,029円 +(1,136,074円+179,159円)×4年 = 5,511,961円となります。

ただし私立の場合は上にも書きましたように大学によって、また学部によってバラツキがありますので注意が必要です。

教育費がかかっても老後資金は大丈夫?

そもそも教育費、老後資金、住宅購入、子どもの結婚費用などにどれだけのお金が必要なのでしょうか?

そしてわが家は、それらのイベントにどの程度のお金を使えるのでしょうか?

教育費をいくら出せるかは個別の事情に影響される

いくらまでなら教育費を出せるのか?

これは下のような家庭ごとの考え方や経済状況によって千差万別なのです。

- お子さんにどのような教育を受けさせたいか

- お子さん自身の希望

- お子さんの人数

- 現在および将来の世帯の収入

- 将来、住宅や自家用車など大きな買物を予定しているか

- 老後資金をどれぐらい準備しようと考えているか

- 旅行や趣味など生活を楽しむことに、どれぐらい重きを置くか

これらがぼんやり不明確な状態のままだと不安の原因になってしまいます。

教育費はライフプラン全体で考えてみましょう

この不安を解消するには、ごく大ざっぱでもいいので生涯にわたっての収入と支出を見積ってみることです。

具体的にはExcelや専用ソフトを使って下のような表(ライフプラン表)を作成し現在から将来にわたっての毎年の収入と支出のおおよその見込み金額を入れていきます。

支出には教育費の予測も入れます。

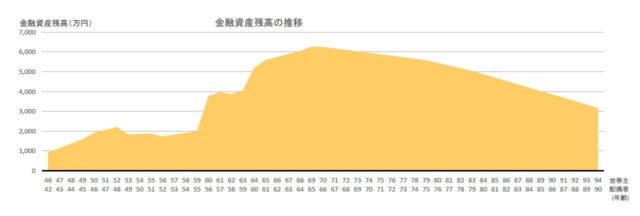

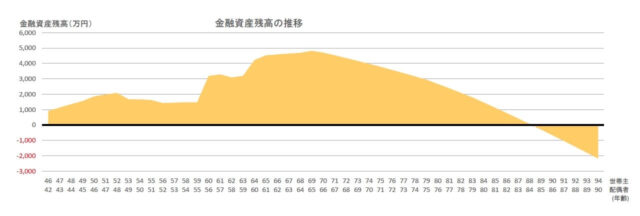

収入と支出の差から毎年の貯蓄額が算出されますが、この結果から生涯を通しての貯蓄額の予測をグラフに表すと下のようになります。

このグラフ1の例のように一生涯にわたって貯蓄が確保できる予測ができれば現時点では問題なさそうです。

しかしこのグラフ2の例のように途中で貯蓄が枯渇してしまう場合は、その後は収入よりも支出が多い状態になることを意味しますので、なんらかの対策が必要になります。

このように現在から将来の一生涯にわたる収入と支出、その差額としての貯蓄の予測を立てることをライフプランのシミュレーションと言います。

ライフプランは前提を変えて何回も見直しましょう

ライフプランのシミュレーションは、最初は収入も支出も、そして教育費も現時点での予測金額を入れて行います。

その結果を踏まえて次は収入や支出の前提を変えて金額を変更してシミュレーションをやり直してみると対策を立てやすくなります。

収入の前提変更の例

- 定年退職後に再雇用や再就職でさらに働く

- 配偶者も正社員やパートで働く

支出の前提変更の例

- 子どもの教育費用や結婚費用を見直す

- 旅行や趣味の習い事を見直す

- 住宅関係の費用を見直す(購入/賃貸)

- 介護費用を考慮する

- 保険を見直す

- 自家用車の購入頻度を減らす、または購入をやめる

- 生活費の削減の余地を検討する

ライフプランで考えるとメリットがいっぱい

ここまでの話をまとめると、ライフプラン全体で考えるメリットは次の3つです。

- 現在のライフスタイルを継続した場合の将来の経済的な予測が立つ

- 現状で予測できる収入と支出を前提とした場合の、教育費、住宅購入などのイベントにどの程度の費用がかけられるか判断できる

- 教育費、住宅購入などのイベントにある程度の費用をかけたい場合に、収入と支出をどの程度コントロールすればよいか対策を検討できる

教育費をはじめ大きなお金の問題にぶつかったら、ぜひライフプラン全体で考えるようにしてくださいね。

ライフプランのシミュレーションを行うには

ライフプランを考える際に収入や支出に影響するのは給料や生活費、教育費、住宅費などだけではありません。

ほかにも税金や年金などライフプランに影響を与える項目はいくつかあって、おおまかに分類すると次の6つになります。

- 社会保険、年金

- 保険

- 資産運用

- 税金対策

- 不動産

- 相続

これらの分野について、深い知識は必要ないですが、広く浅く一通りの知識はあったほうが良いでしょう。

教育費に限らず、今後の生活の見通しを立てたり対策を考えるうえで誰にでも必要な知識になります。

なお上の6つの分野は、いわゆるFP(ファイナンシャルプランナー)の資格を持っている人たちの知識の範囲と同じです。

FPさんの仕事はお客さまの収入や支出の状況を分析し将来も安心して生活していけるようにアドバイスすることですからうなずけますね。

ライフプランを考えるうえで必要となる知識はFPの資格取得の勉強に沿って得るのが効率的です。

資格を取ってFPとして仕事するのでなければ、勉強する範囲は入門的なFP3級レベルで十分です。

さらっと軽くでも良いので、ひと通り内容をチェックしておくことを強くお勧めします。

手っ取り早くお金の勉強をするには

FP3級レベルなら市販のテキストや問題集でも十分に勉強できます。

勉強に必要な期間は短いですが、それでもついサボってしまいそう、途中でやめてしまいそうという人は通信教育という方法もあります。

テキストに講義や質問フォロー体制が付いた通信教育でもFP3級レベルなら市販のテキストや問題集を購入する金額と大差なく数千円程度からあります。

価格の目安は下の記事でチェックしてみてください。

完全に独学で頑張るよりペースメーカー的にも使えるので通信教育はお勧めです

⇒ ファイナンシャルプランナー(FP3級)の通信講座を比較!料金が安い おすすめの講座ランキング

教育費かかりすぎ!:まとめ

お子さんがいるご家庭なら「教育費かかりすぎ!」が本音だと思います。

はたして自分たちの老後資金は大丈夫なのか?老後破産は無いのか不安になります。

しかし教育費は家庭ごとの考え方や経済状況によって目安となる金額が大きく違ってきます。

ですから、一度はご家庭のライフプラン全体を大まかに確認してみると良いです。

意外に簡単に老後資金の見通しなどもチェックできます。

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?