FPの資格を取った人が最初に始めるのに最適な副業は何だと思いますか?

家計相談などは自分のスキルにある程度は自信が無いと始めづらいですが、自信が無くても始められるのがライフプランのシミュレーションです。

⇒ ライフプランのシミュレーション!定年後・老後も あなたのお金は大丈夫?

この記事では、FPの最初の副業としてライフプランのシミュレーションがオススメな理由と、その後の発展のさせ方も説明します。

FP資格を活かした副業をお考えの方は、ぜひ最後までお読みください。

FPの副業でライフプランのシミュレーションをお勧めする3つの理由

FPが最初に行う副業としてライフプランのシミュレーションをお勧めする理由は次の3つです。

- AFP認定研修で学んでいる

- 副業に使える優秀なソフトがある

- 自分のスキルアップに合わせてサービスをレベルアップしていける

この3点について詳しく説明します。

AFP認定研修で学んでいる

AFP資格を取得した人ならAFP認定研修でライフプランの提案を一通り経験しています。

この課題に合格しないとAFP認定研修を修了できません。

副業としてお勧めするライフプランのシミュレーションで行うことは

- お客さまのお金の現状を把握する

- お客さまのライフプランの夢や希望を聞く

- 現状と夢や希望をもとにシミュレーションしてみる

- 問題があれば改善策を提案(アドバイス)する

- 提案内容でシミュレーションして結果を示す

すでに勉強した内容ですので不安なく進められます。

副業に使える優秀なソフトがある

ライフプランのシミュレーションの考え方、やり方は分かっていても実際にやるとなるとハードルがあります。

Excelを使った作業などは面倒で時間がかかりますし、お客さまに結果を出すとなれば、それらしい体裁のシミュレーション結果の表やグラフ、報告書が必要となります。

詳しくは後で説明しますが、これらのハードルを取り去る優秀で、しかも無料で使えるライフプランソフトがあります。

自分のスキルアップに合わせてサービスをレベルアップしていける

ひと言でライフプランのシミュレーションと言っても、対象は幅広く、最初から全部やろうとすると大変かも知れません。

初めは最も一般的な、生活費の現状、収入と支出の見込などから将来をシミュレーションしてアドバイスするというサービスから始めても良いです。

慣れてきたら、住宅ローンの返済や控除、一家の大黒柱に万が一のことが起きた後の遺族のシミュレーションなどシミュレーションのオプションを広げていけます。

また、何件か受注していくうちに勘所も掴めてきてアドバイスのレベルもアップしていくことでしょう。

サービスがレベルアップしていくに連れてサービス料金を高めたりメニューを増やしていくことで副業としての収入もアップしていけます。

無料ソフトを使ってライフプランをシミュレーションする方法

ライフプランのシミュレーションには「Financial Teacher System」というライフプランソフト(家計シミュレーションソフト)を使います。

⇒ Financial Teacher System 公式サイト

Financial Teacher Systemの良いところ

Financial Teacher Systemは、お客さまの現在の収入や支出、貯蓄の状況やライフプラン(人生設計)をもとに将来の収入や支出、貯蓄額などをシミュレーションできます。

一般の個人利用とFP業務利用を合わせて4万人以上に利用されています。

- 無料で使えるフリーソフト

- Web上のソフトなのでダウンロード不要でパソコン、スマホから利用できる

- 関連法規の改定に合わせて専門家が常にアップデートしてくれている

- 表やグラフ、報告書など、お客さまに提出できるフォーマットで結果が出力される

- FPが業務で使えるように複数の相談顧客を管理できる

ライフプランのシミュレーションを行う

Financial Teacher Systemの利用hが無料なのでユーザー登録すればすぐに利用できます。

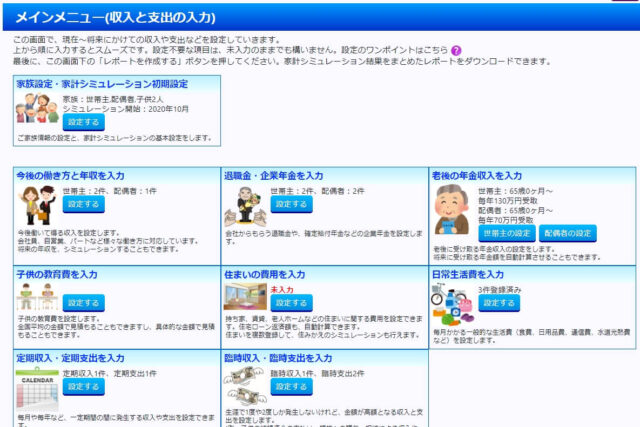

下のようなメインメニューから各項目を入力し設定していきます。

各項目の入力の詳細は公式サイトのマニュアルを参照してください。

⇒ Financial Teacher System マニュアル・使い方

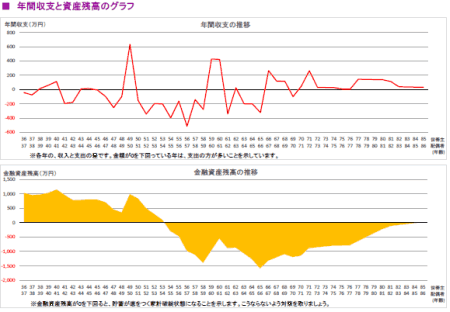

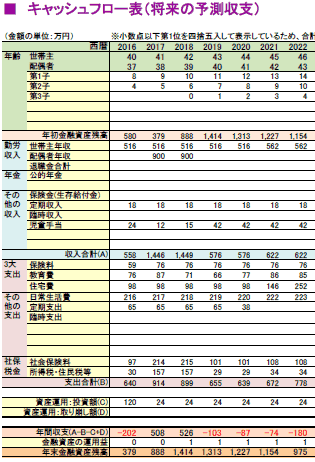

各項目を設定することで下のような将来の貯蓄額のグラフや、キャッシュフロー表が出力されます。

出典:Financial Teacher System 公式サイト

出典:Financial Teacher System 公式サイト

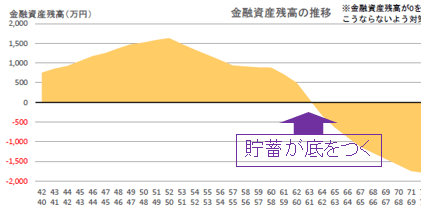

金融資産残高のグラフを参照すれば生涯にわたって貯蓄を十分に維持できるか、あるいは不足しそうかを予測できます。

出典:Financial Teacher System 公式サイト

上のグラフの例であればお客さまが60歳を過ぎたあたりで貯蓄が底をつくと予測されますので改善策をアドバイスします。

改善策の例

- 毎月の貯蓄額を○万円程度増やす

- 定年退職後も嘱託で○年ほど働く

- 購入する住宅の条件を見直して購入予定額を○○○万円ほど下げる

最初はこれぐらいのミニマムレベルのサービスでスタートすると始めやすいです。

ただし、これでは割と低めの料金設定とならざるをえないため、慣れてきたら後で述べるようなサービスのグレードアップを考えましょう。

サービスの販売はココナラなどのクラウドソーシングサービスを活用

サービスを販売するには自身のブログやSNS、メールマガジンなど、さまざまな手段がありますがネックとなるのは決済手段です。

個人でクレジットカードやキャリア決済、コンビニ決済、電子マネーなど、さまざま決済手段を整備するのはハードルが高いです。

テレビCMでも有名なココナラをはじめとしたクラウドソーシングサービスは多くの種類の決済が可能な決済サービスとして利用できます。

イメージとしては以下のようになります。

- ココナラにアカウントを作って自分のサービスを掲載する

- 自身のブログやSNSなどを駆使してココナラのページに集客する

- ココナラで注文が入ったらココナラの管理画面を通してサービスを提供する

ココナラ以外にも同様のサービス会社はありますが、ココナラは大手だけあって環境が整っていますので最初はココナラから始めてみるのが良いです。

ライフプランのシミュレーションからコンサルにグレードアップしよう

サービスをグレードアップする方法は2つあります。

- シミュレーションのオプションを追加

- コンサルティングを行う

シミュレーションのオプションを追加

ライフプランのシミュレーションに慣れてきたら、下のようなシミュレーションのオプションを追加していきます。

- 住宅ローンの返済シミュレーション

- 生命保険(必要保障額から遺族の生活資金をシミュレーション)

- 資産運用シミュレーション

基本料金に加えてオプション料金を設定することで収益を増やすことができます。

これらのシミュレーションは、上で述べた無料のライフプランソフト「Financial Teacher System」で対応していますので、安心して踏み出せます。

⇒ Financial Teacher System 公式サイト

コンサルティングを行う

シミュレーションやアドバイスについての直接の質問応答だけでなく、そこから派生した一般的な相談にも対応できるようになれば、立派なコンサルです。

ココナラなどのサービス説明ページで、コンサルも可能であることを記載すれば高めの料金設定も可能になります。

コンサルを行う際に、メールなどテキストでのやり取りではなく、Zoomなどリアルタイムに話しながら対応できれば、さらに高料金を設定できます。

このように付加価値を高めていけばいくほど高い報酬を得られるようになります。

また、この段階になればシミュレーション無しの「コンサルのみ」のサービス提供もできるようになります。

提案スキルが学べるAFP認定研修を受講してAFPの資格は取っておきましょう

FP資格を活かして仕事をするなら提案スキルは必須ですし、日本FP協会のサービスも活用したいです。

日本FP協会のAFPを認定を受けるのに必須で、しかも提案スキルが学べるAFP認定研修は必ず受講してAFPの資格を取得しておきましょう。

あなたがFP3級やFP2級を目指して勉強している段階であれば、AFP認定研修(基本課程)を受講して進める方法もあります。

研修を修了することでFP2級の受験資格が得られ、その後、FP2級に合格すればAFPに認定されますので近道です。

⇒ AFP認定研修 基本課程が安いのは?【14社比較】おすすめランキング!初心者はコチラ

すでにFP2級まで取得しているなら、主に「ライフプランの提案」だけを学べる短期のAFP認定研修(技能士課程)を修了すれば、さらに安い費用でAFPに認定されます。

⇒ AFP認定研修 おすすめは?FP2級の合格者は技能士課程が最短!10社の講座を比較!費用は?

FPの副業 はじめの一歩はライフプランのシミュレーション:まとめ

FPにとって、個人のお客さまのライフプランをシミュレーションしてアドバイスをすることは、とても基本的なサービスです。

これを実現するための、提案スキル、ツール、販売手段などの環境は、AFPであればすでに整っています。

- 提案スキル:AFP認定研修

- ツール:「Financial Teacher System」などのライフプランソフト

- 販売手段:ココナラなどのクラウドソーシングサービス

ライフプランのシミュレーションは、FPの副業としてとても手軽にスタートできるサービスですから、迷ってるぐらいなら始めてみましょう。

また、今回紹介したライフプランのシミュレーション以外にもFPの資格を活かせる副業はいくつかあります

下の記事で紹介していますので参考にしてください。

⇒ FP資格を活かせる副業の方法5選!始め方とサラリーマンの注意点も解説!

⇒ FP1級を活かしたおすすめ副業7選!本業と両立できる始め方と注意点まとめ