あなたは将来にわたってお金の心配は無いですか? 安心ですか?

どうかなー、以前、老後資金2000万円問題というのもあったし、、

貯金は少ないけどまだまだ教育費がかかりそう、、

住宅ローンが残ってるし、、

みなさん現在お金に困ってるわけではなくても、定年後や老後など将来については漠然としたイメージしかなくて、なんとなく不安といった感じでしょうか。

そのままでは将来、取り返しのつかないことになるかもしれません!

シミュレーションしてみると簡単に分かるんです!

現在分かってる情報でシミュレーションしてみると、将来のお金の状況が簡単に分かります。

それを基にライフプランを作れば、定年後や老後もお金の不安がない、自分のやりたいことができる充実した人生を送ることができるようになるのです。

この記事では、ライフプランを作ること、そしてシミュレーションでどんなことが分かるのかを紹介します。

いっしょに見ていきましょう

なおこの記事で説明するライフプランのシミュレーションも含めて、お金全般の知識(=FPで勉強する知識)は、社会人なら誰でも知っておきたい内容です。

FPの基礎からライフプランの提案まで学べるAFP資格の取得については下の記事で説明しています。

⇒ AFP認定研修 基本課程が安いのは?【14社比較】おすすめランキング!初心者はコチラ

ライフプランのシミュレーションとは

ライフプランとは家族世帯であれば家族の、独身世帯であればご自分の「現在から将来にわたるお金の計画」です。

現在から定年後や老後までまでの間に入ってくるお金、出ていくお金を考えて、一生涯お金の不安がないように計画を立てるのです。

そのためには今わかってる情報でシミュレーションしてみるのが第一歩です

まずは、今の時点で想定している収入や支出で老後まで大丈夫なのかシミュレーションしてみます。

シミュレーションの結果、生涯にわたってお金の心配が無さそうなら、ひとまず安心。

今の時点の想定が当面のライフプランです。

もし将来のどこかで破綻しそうなシミュレーションの結果だったら要注意。

何か対策を考えなければいけません。

詳しくは次から説明します。

自分のライフプランをシミュレーションしてみましょう

では、あなた自身のライフプランをシミュレーションしてみましょう。

将来のお金の見込みを数字で出してみる

誰でも生活していれば、いま現在の毎月の生活費などの支出、会社勤めなら給料などの収入が、ある程度決まっているでしょう。

そして将来に目を向ければ、お子さんの教育費、住宅購入などの大きな支出や、自分の引退後は年金が収入の柱になることは、なんとなく想像できているはずです。

それが、ぼんやりとしたものであっても現時点のライフプランと言えます。

でも、ぼんやりしているので「将来も本当に大丈夫?」と念を押されたら不安になってしまいますね。

ですから先ずは今の時点の情報を使って将来のお金の見込みを数字で出してみるのです。

数字で表すことで将来のお金の状況が正確に分かるんですね

そうですね。あくまでも「現時点で分かる範囲で」ですが

将来のお金の見込みを数字で出すためにシミュレーションを行います。

ライフプランのシミュレーションで何が分かる?

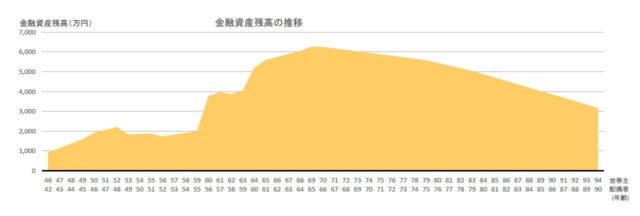

先ず下の図を見てください。

これは4人家族をモデルとしてシミュレーションした結果の金融資産残高の推移を表すグラフです。

将来のお金の状況が、ひと目で分かります。

この例ではシミュレーションの最終年(世帯主:94歳、配偶者:90歳)まで金融資産残高はプラスの状態を維持していますね。

つまり現時点で想定している収入や支出の見込みの通りに暮らしていけば、お二人が90歳になるまで資産が底をつくこと無く生活できそうです。

今の時点ではライフプラン(想定している収入や支出の見込み)に問題は無さそうですね。

これなら一生安泰ですね

あくまでも“現時点の見通し”ですが、ひとまず安心ですね

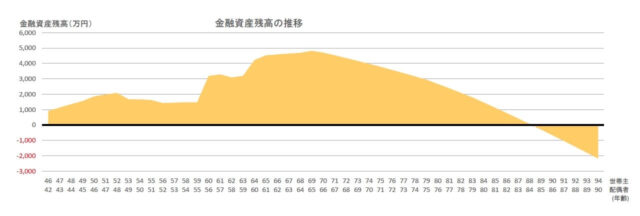

次は2つ目の例です。

この例では残念ながら最後の方でマイナスになってしまっています。

あっ、やばそう

どうしてこうなっちゃうの?

何が影響してこの結果になったのか考えてみましょう

⇒ ライフプランのモデルケース:4人家族を例に専用ソフトでシミュレーションしてみました

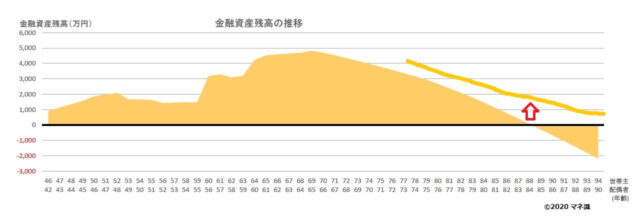

シミュレーション結果に影響を与えるものは?

上の2つのグラフを見てお分かりのように、生涯にわたってお金の心配なく暮らすためには、グラフをプラス方向(上方向)に上げなくてはいけません。

このグラフにプラス方向に影響するものとマイナス方向に影響するものは次の通りです。

- プラス方向に働くもの

給与収入、退職金、年金収入、貯金など

- マイナス方向に働くもの

生活費、住宅費、教育費、子どもの結婚、海外旅行など

この中のどれかを見直す必要がありそうなんですね

そうですね、それらを意識してライフプランを考え直す必要がありそうですね

具体的な対策を考えます

考えることは、「プラス方向に働くもの」を増やし「マイナス方向に働くもの」を減らす対策をすることですね。

それも具体的に数字を入れて考えます。

例えば、「年収100万円のアルバイトを定年退職後の60歳から5年間行う」といった感じです。

ただし大事なことは、無理な対策を考えないことです。

無理な対策は実行を続けるうちにストレスが溜まり、途中で実行できなくなってしまいます。

そしてもう一つ大事なことは「楽しい人生」を意識すること。

人はお金のために生きているのではなく、幸せな人生を送るためにお金を使うのですから、楽しみをすべて奪ってしまうような対策は避けます。

何のために生きてるのか分かんなくなっちゃたらイヤよね

対策を考えるのは意外に難しいなあ

そうですね、将来の生活をイメージしながらじっくり考えてみましょう

⇒ 40代、50代からのライフプランはリスクマネジメント、資産運用も考えることが大事

プラス方向を増やす対策の例

- 定年後も再雇用や再就職で働く

- 時間とスキルがあったら副業を行う

- 毎月の貯金額を増やす

定年後の仕事先を検討する候補としてシルバー人材センターも考えられそうですね。

マイナス方向を減らす対策の例

- 日常の生活費のムダを見つけて削減する

- 住宅の購入予算を減らす

- 賃貸料の安い住宅に引っ越す

- 趣味にかける費用を見直す(海外旅行の回数を減らすなど)

- 子どもの教育費を見直す(公立の学校、自宅通学、塾費用など)

- 車を買い替えるインターバルを延ばす

生涯にわたってマイナスにならないようにライフプランを作ろう

上で述べたような対策を織り込んで、もう一度シミュレーションしてみます。

その結果、やはりまだ資産がマイナスになる時期があるようなら、対策を見直して再びシミュレーションを行います。

生涯にわたって資産がプラスになるまで、これを繰り返します。

これができたら、ひとまず安心。

ここで考えた対策を含めて今後のお金の計画が、あなたの今の時点のライフプランとなります。

ようやくライフプランの形になりました

将来もちゃんと暮らせそうで安心だわ

よかったですね、お疲れさまでした

具体的なライフプランの作り方については下の記事で説明していますので参考にしてください。

⇒ ライフプランの立て方とは?ゆとりある老後生活を実現するノウハウ!

⇒ ライフプラン表の作り方!エクセルでお金の将来をシミュレーションしてみよう

大きなイベントがあったらライフプランを見直しましょう

ライフプランができたからと言って、将来ずっと安心というわけではありません。

これから何十年と生きていく間には、お金についてのイベントでも予定外のことが起きることがあります。

- 住宅購入で予算をオーバーした

- 予定していたよりも教育費用が多くかかった

- 退職金が想定していたよりも多かった(少なかった)

- 子どもの結婚に意外に多くのお金が必要だった

- 予定していた再就職先で働けなくなった

これらはほんの一例ですが、こういったことが起こると以前作ったライフプランとはズレてきてしまいます。

お金の状況が大きく変わるようなイベントが発生したらライフプランを作り直しましょう。

たしかに最初の想定とズレてきたら将来の見通しも狂ってきてしまうね

はい、大きなイベントが発生したらライフプランを見直しましょう

ライフプランのシミュレーション:まとめ

あなたの思い描く将来のライフプランを支えるためにも、お金についてもちゃんと計画しておきたいものです。

まずはシミュレーションを行ってライフプランのグラフを作成し、定年後や老後など将来のお金の状況を大まかにチェックすることをお薦めします。

さらにFPの資格を取得すれば、ライフプランのシミュレーションは副業としても十分に使えるノウハウになります。

⇒ FPの副業 はじめの一歩はライフプランのシミュレーションがオススメ!その理由は?

⇒ FP資格を活かせる副業の方法5選!始め方とサラリーマンの注意点も解説!

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?