個人年金保険はどんなイメージがありますか?

- 国民年金や厚生年金と何が違うのか分からない

- 掛金よりも大きく増えるものなの?

- 保険料を長年支払っても早く死んだら損してしまう?

たしかに個人年金保険は分かりにくい部分もあります。

この記事では個人年金保険の内容、メリット、デメリットに加えて、気になる税金の控除についても、わかりやすく説明します。

これを読むことで

- 個人年金保険の概要が分かります

- 個人年金保険のメリット・デメリットが分かります

- 個人年金保険の保険料の控除が分かります

自分は個人年金保険に加入すべきかどうか判断できるようになります。

個人年金保険は着実に貯蓄ができますし税金面で控除もありますが、大きなリターンがあるわけでもなくインフレに弱い点がリスクになります。

加入するかどうかは、メリット、デメリットをよく吟味して決めてください。

個人年金保険とは?わかりやすく解説

個人年金保険は、保険料を毎月一定の期間支払う、あるいは一括で支払うと、契約時に決めた年齢に達した時点から年金を受け取れるようになる保険です。

公的年金で不足するお金を補うことを主な目的にしていて長生きリスクに備えた生命保険と言えます。

個人年金保険は受け取り方で6種類

個人年金保険は年金の受け取り方によって6つの種類があります。

- 終身年金

- 保証期間付終身年金

- 有期年金

- 保証期間付有期年金

- 確定年金

- 夫婦年金

終身年金

被保険者が生存している間、一生涯年金を受け取れます。

保証期間付終身年金

保証期間中は被保険者の生死に関わらず年金を受け取ることができ、保証期間後は被保険者が生存している間、一生涯年金を受け取れます。

保証期間中に被保険者が死亡した場合は遺族が年金を受け取れます。

有期年金

被保険者が生存している間の一定期間(年金受取期間)に年金を受け取れます。

期間の途中で被保険者が死亡した場合は、その時点で年金は打ち切られます。

保証期間付有期年金

保証期間中は被保険者の生死に関わらず年金を受け取ることができ、保証期間後は年金受取期間で被保険者が生存している間は年金を受け取れます。

保証期間中に被保険者が死亡した場合は遺族が年金を受け取れます。

保証期間後の年金受取期間の途中で被保険者が死亡した場合は、その時点で年金は打ち切られます。

確定年金

被保険者の生死に関わらず一定期間、年金を受け取れます。

期間の途中で被保険者が死亡した場合は、遺族が年金を受け取れます。

夫婦年金

夫婦いずれかが生存している間は年金を受け取ることができます。

変額個人年金保険も

契約時に決めた額の年金を受け取れる定額型の個人年金保険に対して、保険会社の運用成果によって年金額や解約返戻金が変動する変額個人年金保険もあります。

変額個人年金保険はハイリスク・ハイリターンの保険と言えます。

変額個人年金保険の主な注意点は次の通りです。

- 保険会社は株式や債券などで運用するので受け取る年金額は予測よりも多くなる可能性もある代わりに支払った金額を下回る(元本割れ)リスクもある

- 年金の受け取り開始前に被保険者が死亡した場合は死亡給付金が支払われ、死亡給付金については最低保証金額が設定されているのが一般的

- 解約返戻金には最低保証金額が設定されていないのが一般的

- 保険料以外に契約初期費用、保険契約関係費用などの諸費用がかかる

個人年金保険のメリット

個人年金保険に入るメリットは次の3つです。

- 貯金が苦手でも資産形成できる

- 預貯金よりも資産が増える場合もある

- 契約によっては保険料の支払いについて所得控除の対象になる

貯金が苦手でも資産形成できる

個人年金保険の保険料の支払いは、積立貯金、積立投資などと同様に自動的に引き落とされる口座振替ができるので半強制的に支払うことことになります。

また保険一般の特徴として、中途解約すると解約返戻率は低く、払い込んだ保険料分が戻ってくることは殆どありませんので解約しにくくなります。

こうしたことから、そもそも貯金が苦手な人でも資産形成できるようになります。

預貯金よりも資産が増える場合もある

確定年金や有期年金は支払った保険料総額と設定された期間中に受け取る年金総額で計算すると預貯金の利息よりは少し高くなることがあります。

もちろん有期年金は年金受取期間中は死亡しない前提です。

さらに終身年金は長生きすればするほど受け取る年金総額は増えていきます。

契約によっては保険料の支払いについて所得控除の対象になる

加入した個人年金保険が個人年金保険料控除の条件を満たしていれば所得控除の対象となり、それによって所得税や住民税が低くなります。

個人年金保険料控除については、この記事の後半で説明します。

個人年金保険のデメリット

一方、個人年金保険の注意したほうが良いデメリットには次のようなものが考えられます。

- 途中解約すると元本割れになることも

- お金が大きな増えるわけではない

- インフレに弱い

- 変額型は元本割れのリスクも

- 生命保険会社が破綻すると年金が減る可能性も

- 終身年金、有期年金は早死にすると元本割れになることも

途中解約すると元本割れになることも

上にも書きましたように個人年金保険に限らず保険一般の特徴として、中途解約すると解約返戻率が100%を超えることは殆どありません。

とくに保険料の払込みを始めてから途中解約までの期間が短いほど解約返戻率は低いです。

個人年金保険は途中解約しない計画でスタートしないと元本割れになる可能性が高いです。

お金が大きな増えるわけではない

上のメリットで、確定年金や有期年金(年金受取期間に死亡しない場合)は預貯金の利息よりも高くなることがあると書きましたが、少し高いだけです。

比較的安全とされる積立投信などに比べても長い目で見れば収益率は低いです。

インフレに弱い

定額型の(変額型ではない)個人年金保険は固定金利で長期間積み立てていくものです。

したがって、その金利以上にインフレが進んだ場合は実質的に年金が目減りしてしまうリスクがあります。

しかも現在は超低金利時代で、いま契約すると非常に低い固定金利で契約することになります。

今後多少なりとも経済が好転してインフレが進めば、年金を受け取るころには年金額が非常に目減りしている可能性が高いです。

変額型は元本割れのリスクも

変額型の個人年金保険(変額個人年金保険)は、保険会社の運用成果によって年金額や解約返戻金が変動します。

保険会社は株式や債券などに投資して運用するので受け取る年金額は予測より多くなる可能性もありますし支払った金額を下回る(元本割れ)リスクもあるのです。

終身年金、有期年金は早死にすると元本割れになることも

生命保険の保険料や年金額を決めるデータの中には平均余命などの統計情報も含まれています。

したがって死亡した時点で年金が打ち切られる保険は、早死にすると支払った保険料の総額よりも受け取った年金額が少ない元本割れになる可能性があります。

個人年金保険でこれに該当するのは終身年金や年金受取期間中の有期年金です。

生命保険会社が破綻すると年金が減る可能性も

生命保険会社が破綻することは滅多にありませんが、もし破綻したら生命保険契約者保護機構が救済してくれることになります。

とは言っても契約していた年金額の満額が救済されるとは限らず、ある程度は減額されることもあり、場合によっては元本割れになる可能性もあります。

個人年金保険の保険料控除で節税(上限・条件)

支払った生命保険の保険料の所得控除は、一般生命保険料と個人年金保険料の2種類があり、それぞれ上限額が決められています。

ただし個人年金保険料控除の対象となるためには下の条件を満たす必要があり、満たさない場合は他の生命保険と一緒に一般生命保険料としての控除となります。

したがって条件を満たす個人年金保険で契約することにより一般生命保険と個人年金保険の両方の所得控除を適用することができ節税効果も高まります。

個人年金保険料控除の対象となるための条件

個人年金保険料税制適格特約が付いた個人年金保険が個人年金保険料控除の対象となります。

この特約を付けるには下の4つの条件をすべて満たす必要があります。

- 年金受取人が契約者またはその配偶者のどちらかであること

- 年金受取人が被保険者であること

- 保険料払込期間が10年以上であること

- 確定年金や有期年金の場合、年金受給開始日の被保険者の年齢が60歳以上で、年金受取期間が10年以上であること

なお保険料を一括で支払う(一時払い)個人年金保険や変額個人年金保険は対象外です。

税金は いくら戻る?【シミュレーション】

節税できる税金の額は以下の手順で計算できます。

- 支払った保険料から所得控除される金額を求める

- 所得控除される金額に税率を乗じて所得控除による税額を求める

1.支払った保険料から所得控除される金額を求める

制度が変更されたため平成23年12月31日以前に締結した保険契約と、平成24年1月1日以後に締結した保険契約では控除額が異なります。

なお一般生命保険料、個人年金保険料、介護保険料の控除額はすべて同じ下の表で算出します。

例として、平成24年1月1日以降に締結した保険契約(新契約)の個人年金保険で毎月1万円の保険料を支払ったとします。

払込保険料は年間で12万円ですから、上の表で所得税で40,000円、住民税で28,000円の所得控除額となります。

2.所得控除される金額に税率を乗じて所得控除による税額を求める

上で求めた控除額に所得税、住民税それぞれの税率を乗じて控除額に関わる税額を求めます。

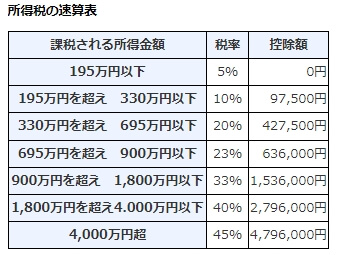

所得税の税率は“課税される所得金額(実際の収入から各種の所得控除を差し引いた額)”に対しての累進課税となり下の表で求めます。

(出典:国税庁 No.2260 所得税の税率)

あなたの“課税される所得金額”が300万円であれば税率は10%、500万円であれば20%、1,000万円であれば33%となります。

上で求めた所得税の控除額は40,000円でしたから税率20%なら、40,000円×20%で税額は8,000円となります。

つまり個人年金保険料の支払いから税額で8,000円の節税ができるのです。

住民税の税額は一律10%ですので、上で求めた住民税の控除額28,000円から、28,000円×10%で税額は2,800円となります。

所得税と住民税を合わせて、1年で8,000円+2,800円=10,800円の節税になりました。

仮に払込期間が20年であれば、10,800円×20年=21万6000円にもなります。

個人年金保険とは わかりやすく:まとめ

個人年金保険は老後に備えてお金を積み立てていく保険です。

貯蓄型ですが貯蓄のリターンはそれほど大きいわけではありません。

もし個人年金保険を検討するならメリットだけでなくデメリットもよく見極めたうえで決めましょう。

なお老後資金がいくら必要なのか平均的な金額は下の記事で説明していますので参考にしてください。

⇒ 老後資金はいくらあれば安心?夫婦/一人暮らし(独身)で必要金額を試算!

また個人年金保険も含めて保険によるリスクマネジメント全般については下の記事で説明しています。ご一読ください。

⇒ リスクマネジメントでの保険の役割は?ライフプラン全体でチェックしてみよう

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?