住宅ローンで繰り上げ返済を考えてますか?

- 繰り上げ返済するとローン返済の期間は短くなるの?

- 繰り上げ返済で返済総額が減るらしいけど、どれぐらい減るのか分からない

- 繰り上げ返済は得になる?損することはない?

繰り上げ返済すれば得になりそうだとは知っていても、どれぐらい得になるのか、あるいは逆にデメリットはないのか不安に思っている人が多いようです。

この記事では繰り上げ返済で住宅ローンを当初予定より早く完済できた経験者が、繰り上げ返済の考え方や金額の実例、メリット/デメリットを説明します。

この記事を読むことで

- 繰り上げ返済の2つのタイプが分かる

- 繰り上げ返済でどれぐらい得するのか、おおよそ判断できる

- 自分は繰り上げ返済したほうがいいのかどうか分かる

繰り上げ返済の効果、メリットやデメリットが理解できるので、繰り上げ返済をすべきかどうか自分の行動を決められるようになります。

繰り上げ返済をするならタイミングは早ければ早いほど効果は大きいです。

まずはこの記事で概要をつかんでください。

住宅ローン繰り上げ返済の2つのタイプをシミュレーション

住宅ローンは毎月毎月決まった金額を契約した金融機関に返済していきます。

返済を続ける中で少し余裕のお金ができてきたら、毎月の返済とは別にローン残高の一部または全部を返済することができます。

これを繰り上げ返済と言います。

返済期間短縮型と返済額軽減型

住宅ローンの繰り上げ返済には次の2つのタイプがあります。

- 返済期間短縮型

- 返済額軽減型

返済期間短縮型

何回分かの返済の元金をまとめて払うことで、その期間の利息の支払いも不要となり、したがってその回数分だけ完済までの期間が短くなります。

返済期間短縮型は、繰り上げ返済を行っても毎月の返済額は変わりませんが、完済までの期間は短くなります。

完済時期が定年退職よりも後に設定されている人など、返済期間を短くしたい人に向いてます。

返済額軽減型

繰り上げ返済のお金で完済までの毎月の返済額の元金部分を減らし、それによってその分の利息も軽減され、両方の効果で毎月の返済額を軽減できます。

返済額軽減型は、繰り上げ返済を行っても完済までの期間は短くなりませんが、毎月の返済額は減ります。

子どもの教育費などが必要な人など、現在の生活でローンの負担を少しでも減らしたい人に向いてます。

2つのタイプをシミュレーション

繰り上げ返済すると、どれぐらい得になるのか2つのタイプで算出してみました。

なおや金利や返済期間などの前提条件が異なる場合や、金融機関によって返済の設定が異なる場合は下のシミュレーション結果とは金額が違ってきます。

あくまでも概算値として参考にしてください。

- 前提

- 借入金額:3000万円

- 固定金利:1.5%

- 返済期間:35年 ボーナス返済なし

- 1年目または10年目に200万円繰り上げ返済

| 繰り上げ返済 無し | 1年目に 繰り上げ返済 | 10年目に 繰り上げ返済 | |

|---|---|---|---|

| 返済総額 | 38,579,007円 | 37,320,713円 | 37,724,071円 |

| 繰り上げ返済 の効果 | - | 1,258,294円 | 854,936円 |

| 返済回数 | 420回 | 385回 | 389回 |

| 毎月の返済額 (当初) | 91,855円 | 91,855円 | 91,855円 |

| 毎月の返済額 (繰上げ返済後) | 91,855円 | 91,855円 | 91,855円 |

1年で200万円の繰り上げ返済を行うと返済総額で約126万円の支払いが軽減されることが分かります。

10年目に繰り上げ返済を行っても約85万円が軽減されます。

- 前提

- 借入金額:3000万円

- 固定金利:1.5%

- 返済期間:35年 ボーナス返済なし

- 1年目または10年目に200万円繰り上げ返済

| 繰り上げ返済 無し | 1年目に 繰り上げ返済 | 10年目に 繰り上げ返済 | |

|---|---|---|---|

| 返済総額(円) | 38,579,007円 | 38,024,650円 | 38,179,408円 |

| 繰り上げ返済に よる効果(円) | - | 554,357円 | 399,599円 |

| 返済回数 | 420回 | 420回 | 420回 |

| 毎月の返済額 (当初) | 91,855円 | 91,855円 | 91,855円 |

| 毎月の返済額 (繰上げ返済後) | 91,855円 | 85,594円 | 83,856円 |

1年で200万円の繰り上げ返済を行うと返済総額で約55万円の支払いが減るとともに、その後の毎月の返済額が約6,000円軽減されます。

10年目に繰り上げ返済を行っても返済総額で約40万円の支払いが減り、その後の毎月の返済額が約8,000円軽減されます。

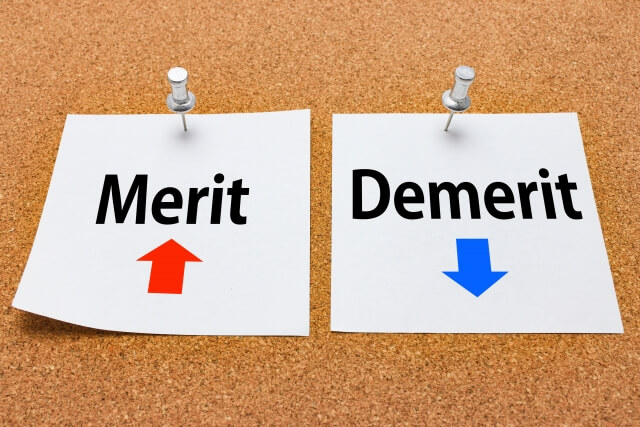

繰り上げ返済のメリット・デメリット

住宅ローンの繰り上げ返済にはメリットとともにデメリットの可能性もあります。

繰り上げ返済のメリット

繰り上げ返済のメリットは次の2つです。

- 返済総額が減る

- ライフスタイルに合わせて変更できる

返済総額が減る

当初予定よりも返済総額が減るのが繰り上げ返済の最も大きなメリットです。

上のシミュレーション結果からも分かるように、元金の一部を当初予定よりも早く返済することで、その元金に対する利息が不要になり返済総額が減ります。

また、減るのは利息の支払い金額ですから、同じ金額を繰り上げ返済するにしても時期が早ければ早いほど効果は高くなります。

ライフスタイルに合わせて変更できる

当初の返済計画を自分のライフスタイルに合わせて変更できるメリットもあります。

例えば、当初の計画では完済が定年退職後に設定されていて退職後の返済に不安がある場合は、返済期間短縮型で完済時期を前倒しを図ってもよいです。

繰り上げ返済のデメリット

繰り上げ返済には次のようなデメリットもあります。

- 金融機関によっては手数料が必要

- 住宅ローン控除の控除額が減る、あるいは適用外になることがある

金融機関によっては手数料が必要

金融機関によっては繰り上げ返済をするのに手数料が必要になります。

無料の金融機関もありますが高いところは1回で数万円が必要になることもあるようです。

あまりこまめに何度も繰り上げ返済を行うと、手数料だけでもけっこうな出費になってしまいます。

住宅ローン控除の控除額が減る、あるいは適用外になることがある

所得税には住宅ローン減税(住宅ローン控除、住宅借入金等特別控除)という制度があります。

住宅ローンを利用して住宅を取得した場合には、住宅ローンの年末残高に一定の控除率を乗じた金額が所得税から控除されるのです。

詳細なルールは時々の政策に応じて改訂されますが、現時点では一般住宅では控除率:0.7%、控除期間は最大13年となっています。

住宅ローンの年末残高が4,000万円なら0.7%の28万円が所得税から控除されるのです。

もし年の途中で繰り上げ返済を行って住宅ローンの年末残高が3,000万円になっていたら、所得税から控除される金額は21万円に減ってしまいます。

また住宅ローン控除が適用されるには「返済期間が10年以上の住宅ローンであること」という要件もあります。

繰り上げ返済によって返済期間が10年未満となった場合は、住宅ローン控除は適用されなくなります。

どんな人が繰り上げ返済するのがいい?

ここまでに述べたメリット、デメリットを踏まえて、繰り上げ返済をした方がよいケース、しない方がよいケースをまとめましたので参考にしてください。

- 教育費その他の大きな支出のための蓄えがある

- 子育てが終わっている

- 退職後の収入(家計)に不安がある

- 教育費その他の大きな支出のための蓄えが乏しい

- まだ子育て中で今後も子どもにお金がかかる見込み

- 退職後の収入(家計)に余裕がある

繰り上げ返済のコツ:まとめ

住宅ローンの繰り上げ返済は、もし行えば金銭的なメリットはとても大きいです。

しかし誰にとってもメリットとは限りません。

繰り上げ返済を行えば、その後しばらくは家計に余裕がなくなるのも事実です

家計の現状や今後の見通しによっては繰り上げ返済をしないほうがよいケースもあります。

この記事で述べたメリット、デメリットを考慮して判断してください。

そしてもし繰り上げ返済をやるとなったら、返済は早ければ早いほど効果は大きいですから、できるだけ早く行動に移しましょう。

なお住宅ローンの繰り上げ返済は、ある程度まとまった額の出費があり、金銭的に大きな効果があります。

そのためライフプランに影響する要素の一つになります。

ぜひライフプランをイメージする中で住宅ローンの繰り上げ返済を検討するようにしてください。

なお、ライフプランの立て方やライフプランで必要になるお金については下の記事で説明していますのでご一読ください。

⇒ ライフプランの立て方とは?ゆとりある老後生活を実現するノウハウ!

⇒ ライフプランでお金(費用)は何に必要?ライフイベントの支出も忘れずに

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?