退職金は会社員にとって大きな収入です。

でも

- 金額が大きいと税金もたくさん取られるのでは?

- 少しでも所得税を減らす方法は無いの?

毎月の給料やボーナスからしっかり所得税を天引きされている会社員としては心配ですよね。

この記事では、退職金の税金の算出方法について分かりやすく説明しています。

読んでいただくと分かりますが、多くの会社員は退職金で税金(所得税)を取られることはありません。

取られる(正確には「納める」)にしても予想以上に少額で安心できます。

ぜひ、ご自分のケースに当てはめて試算してみましょう。

退職金に税金がかからない場合とは

退職金の税金も所得税

私たちは収入があれば所得税を納める義務があります。

会社からの給料やボーナスにも所得税がかかってきます。

ただ大金を稼ぐ有名人の「半分は税金で持ってかれる」などという発言を聞くと、大きな収入があると税率が非常に高くなるのでは?と不安になります。

退職金は会社員にとっては大金ですから税金が気になりますね。

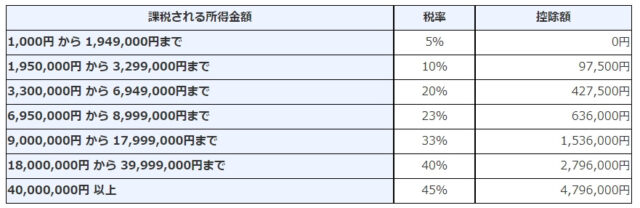

確かに日本の所得税は超過累進課税と言って課税所得が増えるほど税率が高くなる仕組みになっています。

具体的には下の表になります。

(出典:国税庁ホームページ)

- 「課税される所得金額」は実際の収入から所得控除を差し引いた額です。

- 「控除額」は「課税される所得金額」に税率を掛けた計算結果からさらに差し引く金額です。

例えば会社員で年収800万円なら“課税される所得金額”は給与所得控除(下の表を参照)を差し引いて610万(令和2年分以降)になります。

その場合は上の表から所得税は 610万円×20%-427,500円で792,500円になります。

また“課税される所得金額”が4,000万円超になると税率45%、控除額が差し引かれるとはいえ住民税もありますから、「半分持ってかれる」という感覚もうなずけます。

(出典:国税庁ホームページ)

退職金の税金の計算方法

退職金の場合も上の速算表で所得税を計算します。

そして速算表に当てはめる“課税される所得金額”を出すためには、退職金の金額から所得控除を差し引きます。

しかし退職金は会社員にとって長年の勤労に報いるために1回で支払われる給与であることを考慮して税負担が軽くなるような仕組みが2つあります。

1つ目は所得控除です。

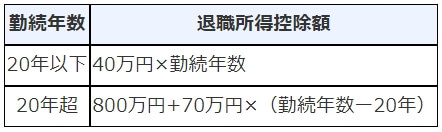

退職の場合の所得控除は退職所得控除と言って通常の給与所得の場合と違い、下の表のように定められています。

(出典:国税庁ホームページ)

- 勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

- 上で計算した金額が80万円未満の場合は80万円とします。

- 障害者となったために退職した場合は上の計算金額に100万円を加算します。

2つ目は所得金額の半減です。

“課税される所得金額”は退職金の金額から退職所得控除を差し引いた額と思われるかも知れませんが、退職所得の場合は、さらにそれを2分の1にするのです。

課税される所得金額 = (退職金の金額 - 退職所得控除額)×1/2

これで計算した金額を上の速算表に当てはめて所得税を計算します。

なおこの税金の計算は、会社から退職金を受けとる場合だけでなく中退共(中小企業退職金共済事業本部)などから受け取る場合も同様です。

退職金に税金がかからない場合をシミュレーション

やや複雑になってきましたので例を出してシミュレーションしてみましょう。

勤続38年の場合の税金

例えば大学を卒業して22歳から60歳まで38年間、会社に勤務して退職金3,000万円をもらう会社員で試算してみます。

勤続年数が38年で20年超ですから退職所得控除額は次のようになります。

退職所得控除額 = 800万円+70万円×(38年-20年)= 2,060万円

退職所得の場合の“課税される所得金額”は、これをさらに2分の1にしますので、“課税される所得金額”は下の計算で470万円になります。

課税される所得金額 =(3,000万円-2,060万円)×1/2 = 470万円

これを上の所得税の速算表に当てはめると所得税額は512,500円になります。

所得税額 = 470万円×20%-427,500円 = 512,500円

所得税の速算表で見ると、給与で3,000万円なら多少の所得控除があっても40%ぐらい税金で持ってかれそうですが、退職金なら所得税は50万円ほどで済むのです。

勤続38年で税金がかからない場合

もし上の例と同じ勤続年数38年ならば、上の計算式で分かるように退職金が2,060万円以下なら所得税がかからないことも分かります。

例えば退職金が2,060万円なら次のようになります。

退職所得控除額 = 800万円+70万円×(38年-20年)= 2,060万円

課税される所得金額 =(2,060万円-2,060万円)×1/2 = 0

退職金は通常は確定申告しなくてよい

退職金の税金は給与など他の所得と合算して税率を適用する総合課税とは異なりますので、退職金だけの分離課税となります。

「退職所得の受給に関する申告書」を提出する

そのための手続きとして退職金を受け取るまでに会社に「退職所得の受給に関する申告書」を提出しておく必要があります。

これは通常は事前に会社から案内があると思いますが、もしなければ申告書の用紙を取り寄せて記載し提出します。

「退職所得の受給に関する申告書」を提出することにより、上で述べた優遇された税額計算で所得税や復興特別所得税、住民税が源泉徴収されて課税関係はすべて終了します。

分離課税ですので後は何もすることはなく確定申告の必要もありません。

確定申告が必要なケース

「退職所得の受給に関する申告書」を提出しないと退職金額から一律20.42%(所得税+復興特別所得税)が源泉徴収されてしまいます。

上の会社員の例ですと約600万円の税金が源泉徴収されてしまいます。

これを精算して払い過ぎた税金を還付してもらうには確定申告をする必要がありますので注意してください

退職金に税金がかからない場合:まとめ

ここまで書いてきましたように退職金の税金は優遇されていますので、税金がかからない、あるいは少額になる人はけっこう多いと思われます。

退職金の税金が気になる人は一度計算してみてはいかがでしょうか。

なお退職金はライフプランを考える上での大きな収入の一つです。

他の収入と合わせてライフプランのシミュレーションまで行ってみてください。

ライフプランにおける収入については下の記事で説明しています。

ぜひ一読してみてください。

⇒ ライフプラン考えるなら将来の収入を漏れなく入れるべし!主な項目をピックアップ

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?