自分は年金いくらもらえるか知ってますか?

- もらってみるまでは分からないのでは?

- ねんきん定期便は届いてるけど難しそうでロクに見たことない

- あまり気にしたことはない。人並みに働いてるので人並みにはもらえると思うけど

自分が受け取る年金なのに、あまり気にしていない、気にしても仕方ない、知ろうと思っても難しそうなど、おおよその年金額も知らない人が多いようです。

この記事では早見表や「ねんきん定期便」を使って簡単に自分の年金を試算できる方法を説明しています。

この記事を読めば

- 早見表を使った大ざっぱな年金額の試算方法が分かる

- ねんきん定期便の必要な部分の見方が分かる

- 自分や夫婦でもらえる年金のおおよその額が分かる

概算とはいえおおよその年金額が分かることで、将来のライフプランを考える上でも内容に具体性を持たせることができます。

たしかに仕事を辞めるまでは具体的な細かい金額までは決まりませんが、現時点でも概算の金額は分かるのです。

公的年金は退職後あるいは老後のライフプランを考える重要な要素の一つになりますから一度は確認してきましょう。

そして、それをもとにご自身のライフプランをシミュレーションしておきましょう。

⇒ ライフプランのシミュレーション!定年後・老後も あなたのお金は大丈夫?

年金受給額の早見表で試算

ではさっそく年金額を見てみましょう

年金受給額の早見表

会社員(公務員も)のもらえる年金は老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)の合計額になります。

下の早見表は老齢基礎年金(国民年金)、老齢厚生年金(厚生年金)のそれぞれの年金額を確認し合計することで、おおよその年金額が分かります。

なお、これらの表に掲載した金額はあくまでも目安と考えてください。

老齢厚生年金は途中で制度が変わりましたので表は2つになります。

それぞれの加入年数をプラスすることで、老齢基礎年金と老齢厚生年金の合計額(年額)が分かります。

これらの表に掲載した金額はあくまでも目安と考えてください。

前提

- 老齢基礎年金(国民年金)も老齢厚生年金(厚生年金)も、それぞれの受給要件を満たしているものとします。

- 国民年金、厚生年金の両方の保険料を同時に納める会社員を想定しています。

- 加給年金など個人によって異なる条件は加味していません

年金額の算出方法

ここでは早見表に記載した金額の算出方法を説明します。

早見表よりもう少し正確に計算したい方は参考にしてください。

老齢基礎年金(国民年金)の年金額

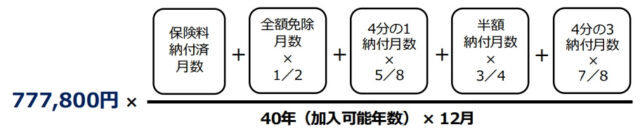

国民年金は20歳から60歳になるまでの40年間の保険料をすべて納めると満額の老齢基礎年金を受け取ることができます。

自分が受け取る金額は実際に納めた月数や免除された月数や免除割合(1/4~全額)のよって変わってきます。

令和3年度の年金額(満額)は年額780,900円ですから、老齢基礎年の計算式は次のようになります。

(出典:日本年金機構 老齢年金ガイド 令和4年度版)

- 老齢基礎年金の基となる国民年金の保険料支払いは原則60歳までです。

- 平成21年3月分までの免除期間については、全額免除は1/3、4分の1納付は1/2、半額納付は2/3、4分の3納付は5/6で計算します

- 上の早見表は免除期間は無く加入期間中は保険料をすべて納めている前提で算出しています

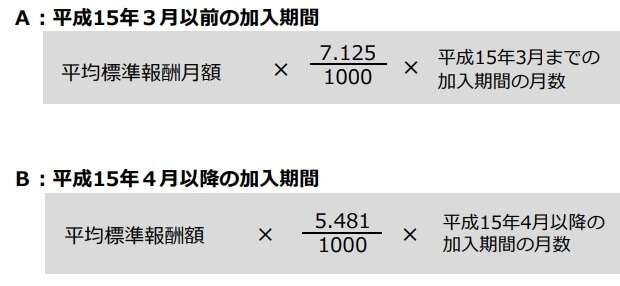

老齢厚生年金(厚生年金)の年金額

老齢厚生年金は加入期間の長さに加えて、その間に受け取っていた報酬によっても、もらえる年金の額が変わってきます。

平成15年4月から制度が変更になってますので計算式は下の2つになります。

2つの期間にまたがって勤務していた方は両方の計算結果を足した金額が年金額になります。

平均標準報酬月額

平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

平均標準報酬額

平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

(出典:日本年金機構 老齢年金ガイド 令和4年度版)

- 厚生年金保険料の支払いは60歳を過ぎても会社や公務員として働いている間は納め続けますが最長は70歳になるまでです

- 65歳までの年金保険料の納付実績は65歳からの年金額に反映されますが、65歳から70歳までの納付実績は70歳からの年金額に反映されます(令和4年(2022年)4月からは65歳以上についても納付実績を基に年金額が毎年改訂されます)

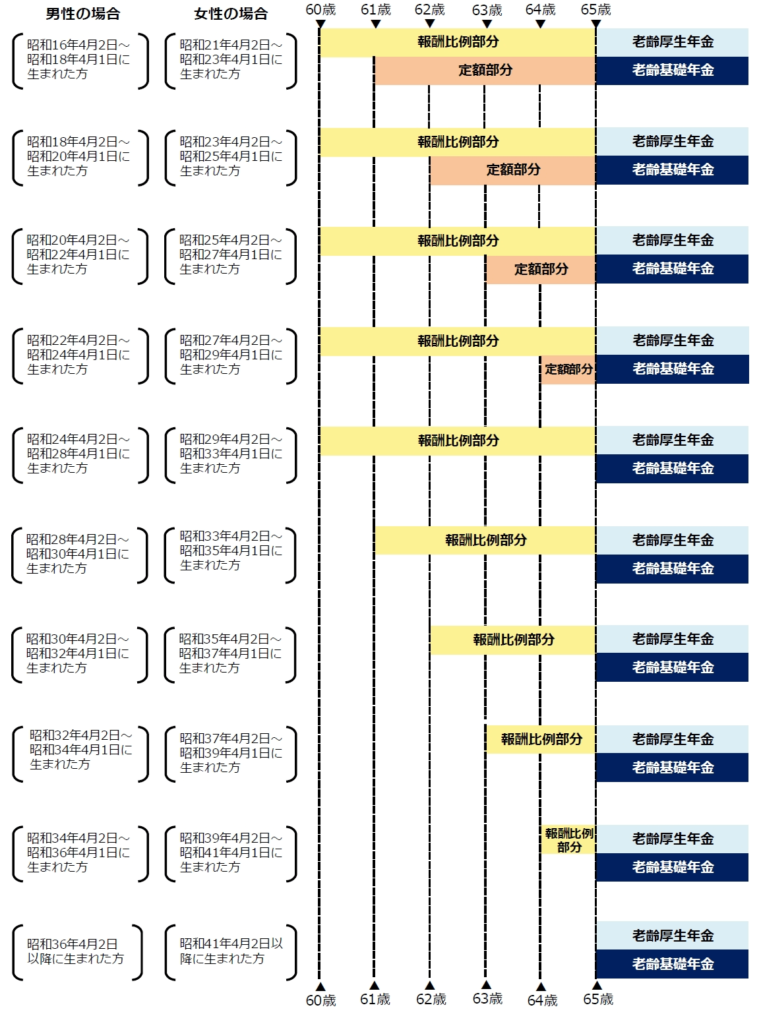

特別支給の老齢厚生年金

さらに「特別支給の老齢厚生年金」という制度もあります。

「特別支給の老齢厚生年金」は60代前半から老齢厚生年金が受け取れる制度で金額の計算式は、上の老齢厚生年金の計算式と同じです。

ただし「特別支給の老齢厚生年金」は段階的に受給開始年齢が引き上げられています。

それにより男性で昭和36年4月2日以降、女性で昭和41年4月2日以降に生まれた方には「特別支給の老齢厚生年金」は無く、本来の65歳からの給付になります。

このように「特別支給の老齢厚生年金」は生年月日によって状況が異なるため上の早見表には含めていません。

生年月日と受け取り開始年齢との対応は下の「特別支給の老齢厚生年金 早見表」を参照してください。

(出典:日本年金機構 老齢年金ガイド 令和4年度版)

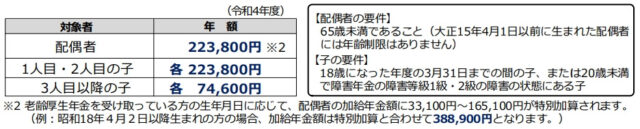

夫婦なら独身には無いプラスアルファがある

上の早見表は会社員1人の金額ですから、夫婦であればもちろん2人それぞれの条件で年金は2人分になります。

しかし夫婦であることでさらに金額が増える場合があります。

加給年金と振替加算です。

加給年金

20年以上の加入期間のある人によって生計を維持している65歳未満の配偶者や18歳未満の子がいる場合に65歳以降の老齢厚生年金に加給年金が加算されます。

加給年金の額は下の通りです。

(出典:日本年金機構 老齢年金ガイド 令和4年度版)

当然ですが、加給年金は対象の配偶者や子が年齢要件を満たさなった時点で打ち切られます。

振替加算

加給年金の対象になっていた配偶者が65歳になって老齢基礎年金を給付されるときに年金額が加算(振替加算)される場合があります。

ただし金額的にはとても少ないです。

配偶者の誕生日によって金額が決まりますが、例えば昭和36年4月2日以降に生まれた人で14,995円(年額)、昭和41年4月2日以降に生まれた人には加算自体がありません。

振替加算には誕生日の他にも厚生年金の加入期間などの条件があります。

具体的に知りたい人は日本年金機構のホームページで確認してください。

自分は年金いくらもらえるか もう少し正確に試算してみよう

早見表だけでは物足りない人は「ねんきん定期便」を使って年金額を試算してみましょう。

なお加給年金と振替加算については以下では言及していません。

上の説明を参考に見積ってください。

自分の年金の額を試算するには

毎年の誕生月に日本年金機構から「ねんきん定期便」が送られてきます。

ねんきん定期便では現時点の年金見込額や標準報酬月収などが分かります。

これに今後の自分の加入期間や標準報酬月収を予測して加味して年金額を概算できます。

なお、ねんきん定期便は50歳未満の人と50歳以上の人では形式が違います。

それぞれの場合の試算方法を説明します。

ねんきん定期便から年金額を試算する(50歳未満の方)

50歳未満の方は、ねんきん定期便で確認できる「現時点の年金額(A)」に下の2つをプラスすることで年金額を試算できます。

- 今後増やす老齢基礎年金の額(B)

- 今後増やす老齢厚生年金の額(C)

なお「今後増やす老齢基礎年金の額(B)」や「今後増やす老齢厚生年金の額(C)」については、記事の冒頭の早見表(平成15年4月以降)で平均標準報酬額や加入期間の条件が合えば早見表に記載の金額でも代用できます。

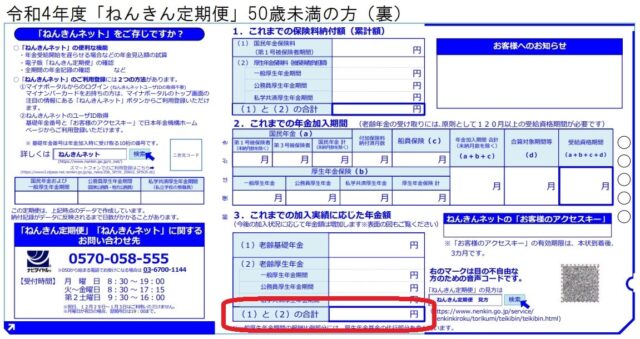

現時点の年金額(A)

ねんきん定期便にはオモテ面とウラ面があります。

50歳未満の方が受け取る「ねんきん定期便」のウラ面は下のような形式になっています。

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド)

ここで「3.これまでの加入実績に応じた年金額」の「(1)と(2)の合計」の金額を確認します。

これが今までの年金保険料の納付実績で計算した「現時点の年金額(A)」です。

極端に言えば今すぐ会社を辞めて年金保険料の納付も止めた場合に65歳から受け取れる年金の見込額です。

ですから今後も働き続ければ老齢基礎年金の額も老齢厚生年金も、ここに記載されている金額よりも増えていきます。

それらを次に試算します。

今後増やす老齢基礎年金の額(B)

老齢基礎年金は保険料を480月(40年)納めた満額で年額777,800円(令和4年)です。

よって今後も働き続けることで、1ヶ月毎に約1,620円(777,800円÷480月)、1年毎に約1.9万円(777,800円÷40年)年金が増えていきます。

例えば今48歳の人が60歳まで12年働くのであれば、1.9万円×12年で年金額が約23万円増えることになります。

あなたも自分が60歳まであと何年働く想定して「今後増やす老齢基礎年金の額(B)」を計算してください。

なお老齢基礎年金の基となる国民年金の保険料支払いは原則60歳までです。

60歳を超えて働いても国民年金保険料の支払いはなく、したがって老齢基礎年金も増えませんのでご注意ください。

今後増やす老齢厚生年金の額(C)

今後増やす老齢厚生年金の額は、上にも書きました計算式で求めます。

今後増やす老齢厚生年金の額(C) = 平均標準報酬額 × 5.481/1000 × 加入月数

つまり、今から会社を辞めるまでの平均標準報酬額と加入期間で「今後増やす老齢厚生年金の額(C)」が分かります。

ここで“平均標準報酬額”は、各月の標準報酬月額と標準賞与額の総額を加入期間で割って得た額です。

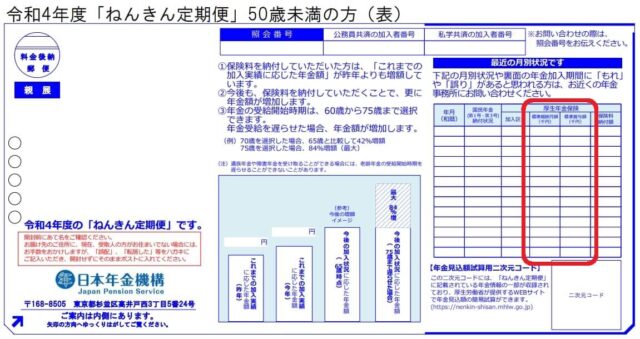

ですから今後、会社を辞めるまでに自分がもらうであろう標準報酬月額と標準賞与額を想定して計算することになります。

「標準報酬月額や標準賞与額なんて分からない」という人もいると思います。

そういう人は、ねんきん定期便のオモテ面に最近の標準報酬月額や標準賞与額が記載してありますので参考にしてください。

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド)

なお

- 厚生年金保険料の支払いは60歳を過ぎても会社や公務員として働いている間は納め続けますが最長は70歳になるまでです

- 65歳までの年金保険料の納付実績は65歳からの年金額に反映されますが、65歳から70歳までの納付実績は70歳からの年金額に反映されます

年金額を試算する

ここまでに確認あるいは計算した次の3つの金額をプラスした金額が、もらえる年金額の試算値になります。

年金額の試算値 =

ねんきん定期便に記載の現時点の年金額(A)

+ 今後増やす老齢基礎年金の額(B)

+ 今後増やす老齢厚生年金の額(C)

ねんきん定期便から年金額を試算する(50歳以上の方)

50歳以上の方は、ねんきん定期便で確認できる「年金の見込額(A)」に必要に応じて下の2つの修正を行うことで年金額を試算できます。

- 老齢基礎年金を減額(B)

- 今後の老齢厚生年金額を置き換え(C)

なお老齢基礎年金や老齢厚生年金の計算にあたっては、記事の冒頭の早見表(平成15年4月以降)で平均標準報酬額や加入期間の条件が合えば早見表に記載の金額でも代用できます。

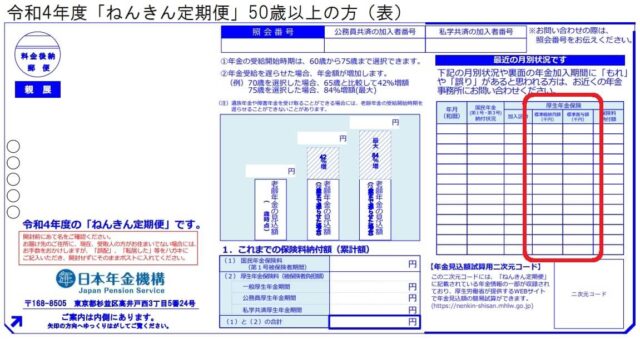

年金の見込額(A)を確認する

ねんきん定期便に年金の見込額が記載されています。

ウラ面の「3.老齢年金の種類と見込額(年額)」の「(1)と(2)の合計」で一番右端の金額です。

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド)

この金額は現在の平均標準報酬額(標準報酬月額、標準賞与額)で60歳まで働いて会社を辞める場合の見込額です。

よって、あなたの今後の会社勤務の想定がこれと同じであれば、これがあなたの年金見込額になります。

これ以上は何も計算などする必要はなく試算は終了です。

老齢基礎年金を減額(B)

老齢基礎年金の基となる国民年金の保険料支払いは60歳までです。

よって少なくとも60歳までは働くという方は修正の必要はありません。

逆に60歳より早くリタイアする予定の方は、その年数(月数)分(老齢基礎年金を減額(B)する金額)を年金額から差し引く必要があります。

3年早く57歳でリタイア予定の人は3年分の年金額を差し引きます。

金額の目安は1年あたり約1.9万円(1ヶ月あたり約1,620円)です。

今後の老齢厚生年金額を置き換え(C)

ねんきん定期便の「年金の見込額(A)」に織り込まれている“今後の”老齢厚生年金の見込額を、自分の想定する平均標準報酬額と加入期間で算出した見込額に置き換えます。

この置き換える2つの見込額はいずれも下の計算式で計算できます。

老齢厚生年金額 = 平均標準報酬額 × 5.481/1000 × 加入期間

平均標準報酬額は、各月の標準報酬月額と標準賞与額の総額を加入期間で割って得た額です。

標準報酬月額と標準賞与額については、ねんきん定期便のオモテ面に自分の最近の金額が記載されていますので、それを参考にしてください。

(出典:日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド)

ねんきん定期便の「年金の見込額(A)」に織り込まれている“今後の”老齢厚生年金の見込額の計算には、平均標準報酬額は“現在の平均標準報酬額”、加入期間は“現在から60歳になるまでの期間”が使われています。

なお老齢厚生年金には年齢に関連して下のような条件がありますので注意してください。

- 厚生年金保険料の支払いは60歳を過ぎても会社や公務員として働いている間は納め続けますが最長は70歳になるまでです

- 65歳までの年金保険料の納付実績は65歳からの年金額に反映されますが、65歳から70歳までの納付実績は70歳からの年金額に反映されます

年金額を試算する

ここまでに確認した金額に計算した3つの金額をプラス/マイナスした金額が、もらえる年金額の試算値になります。

年金額の試算値 =

ねんきん定期便に記載の年金の見込額(A)

- 老齢基礎年金を減額する金額(B)(必要な場合)

± 今後の老齢厚生年金額を置き換える金額(C)

年金いくらもらえるか:まとめ

後半は少し複雑になりましたが、自分がもらえる年金額のおおよその見当がついたのではないでしょうか。

他の収入と合わせてシミュレーションを行うことで、より正確なライフプランを考えることもできますので、ぜひ役立ててください。

⇒ ライフプラン考えるなら将来の収入を漏れなく入れるべし!主な項目をピックアップ

なお、この記事で記載している金額や係数などの数値は、あくまでも執筆時点の数値です。

今後の政府の政策の変化により変わりうる数値であることをご承知おきください。

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?