老後資金はいくらあれば良いと思いますか?

- 年金だけでは足りなさそうだよね

- 何歳まで生きるか分からないし、大きな病気をするかもしれないし、、、

- 仕事を引退するまでに何千万円も貯めるなんて無理だ

老後資金は将来のことなので不確定要素も多く、年金だけでは生活できなさそうなことは薄々感じていても、それ以上は深く考えていない人が多いようです。

この記事では、老後資金はいくら必要なのか夫婦の世帯と独身の世帯で平均的な金額と不足する場合の対策を説明します。

これを読むことで

- 世間一般の老後資金の相場が分かります

- 自分は老後資金がいくら必要かおおよそ見当がつきます

- 老後資金が不足する場合の対策の選択肢が分かります

必要な老後資金と準備する方法が分かれば、安心して老後の生活を迎えることができます。

今回の計算では夫婦で約1,900万円、独身でも約900万円の老後資金を用意しておく必要があることが分かりました。

一度は自分の老後資金の必要額とそれを用意する方法を確認しておくことをお薦めします。

そして、それをもとにご自身のライフプランをシミュレーションしておきましょう。

⇒ ライフプランのシミュレーション!定年後・老後も あなたのお金は大丈夫?

安心できる老後資金とは

老後資金と言えば「老後資金2,000万円問題」が世間を騒がせたのも記憶に新しいと思います。

この記事では、安心できる老後資金とは「生活に必要なお金」から「受け取る年金額」を差し引いた金額、つまり自分で準備しなくてはいけないお金とします。

安心できる老後資金 = 生活に必要なお金 - 受け取る年金額

なおこの記事では「受け取る年金額」は総務省の調査による平均的な金額を用いてますので、自分の受け取る年金額は別に算出したほうがより正確になります。

自分の年金額を算出するのは複雑そうな気がしますが、早見表で大まかにつかむ方法もあります。

下の記事は早見表で大まかにつかむ方法から、ねんきん定期便を使ってもう少し正確に算出する方法まで紹介しています。

ぜひ参考にしてください。

⇒ 年金いくらもらえるか?夫婦と独身の違いは?ラクラク計算は早見表や「ねんきん定期便」で!

老後資金はいくらあれば安心?夫婦の場合

まず夫婦のケースから算出してみます。

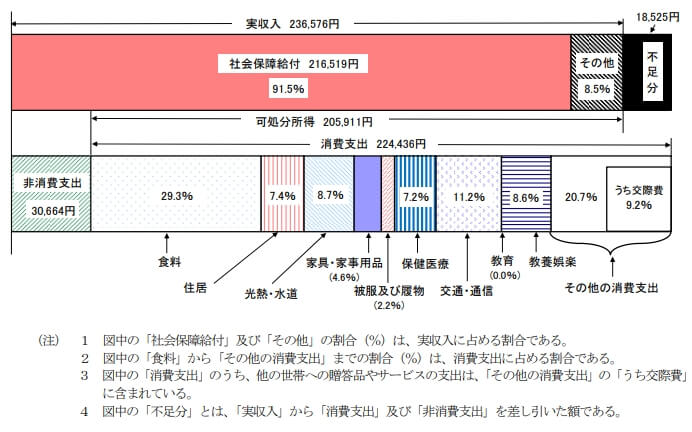

総務省の調査した「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」の調査データがあります。

(出典:総務省統計局 家計調査年報(家計収支編)2021年(令和3年))

これによると月の実収入が236,576円、ここから消費支出と非消費支出を差し引いた不足分が月に18,525円(約1.9万円)となっています。

これに月数を掛けて必要金額を算出します。

当然ですが老後の年数の前提を何年にするかで金額も違ってきます。

老後を25年と考えれば

1.9万円×12ヶ月×25年 = 570万円

老後を30年と考えれば

1.9万円×12ヶ月×30年 = 684万円

でも実はこれだけではありません。

上の帯グラフの消費支出の内訳を見ると分かりますが、ここに入っている内容は生活していれば定常的に必要になる基本的な費用だけです。

これ以外にも必要になる費用はあります。

介護費用、葬儀費用などですが大きな金額になる可能性があるのは介護費用なので、ここでは介護費用を加えておくことにします。

介護費用については生命保険文化センターの調査データがあります。

それによりますと

- 介護期間は平均して61.1ヶ月(5年1ヶ月)

- 介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均74万円、月々の費用が平均8.3万円

(出典:生命保険文化センター 生命保険に関する全国実態調査/2021(令和3)年度)

必要となる介護費用は

(8.3万円×61.1ヶ月)+74万円 = 約581万円

夫婦二人ですから

581万円×2人 = 1162万円

これまでの計算から老後資金として必要な金額は下のようになります。

老後を25年と考えれば

570万円 + 1162万円 = 約1,730万円

老後を30年と考えれば

684万円 + 1162万円 = 約1,850万円

老後を30年と考えれば、夫婦で約1,900万円程度は用意しておく必要がありそうです。

老後資金はあれば安心?一人暮らし(独身)の場合

次に一人暮らし(独身)のケースを算出してみます。

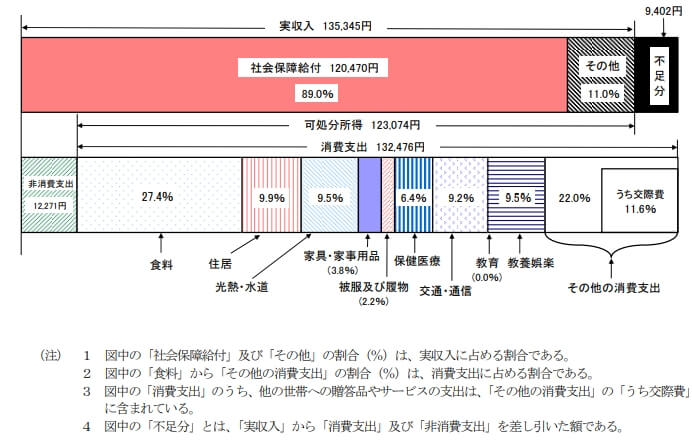

こちらも総務省の調査した「65歳以上の単身無職世帯(高齢単身無職世帯)」の調査データがあります。

(出典:総務省統計局 家計調査年報(家計収支編)2021年(令和3年))

これによると月の実収入が135,345円、ここから消費支出と非消費支出を差し引いた不足分が月に9,402円(約0.9万円)となっています。

これに月数を掛けて必要金額を算出しますが、老後の年数の前提を何年にするかで金額も違ってきます。

老後を25年と考えれば

0.9万円×12ヶ月×25年 = 270万円

老後を30年と考えれば

0.9万円×12ヶ月×30年 = 324万円

夫婦の場合と同様に、この金額に介護費用(581万円/人)を加えます。

老後資金として必要な金額は下のようになります。

老後を25年と考えれば

270万円 + 581万円 = 約850万円

老後を30年と考えれば

324万円 + 581万円 = 約910万円

老後を30年と考えれば、約900万円程度は用意しておく必要がありそうです。

老後資金はどうやって準備する?

今後も平均寿命は伸びていきますので老後も30年と考えれば、夫婦で約1,900万円、独身でも約900万円の老後資金を用意しておく必要がありそうです。

すでに持っている人はいいですが、持ってない人はこれから生み出さなければなりません。

お金を生み出す鉄則は2つ

- 収入を増やす

- 支出を減らす

収入を増やす

最も効果が大きくて金額的にも確実なのが再雇用/再就職です。

もし定年後も働く気力があるのでしたら継続して働くことをお薦めします。

働き続けることで直接的な収入も増えますし、厚生年金の保険料を払い続けることにもなりますので将来受け取る年金額にもプラスになります。

再雇用/再就職も含めてライフプランでの将来の収入については次の記事で説明しています。

詳しくはそちらをご一読ください。

⇒ ライフプラン考えるなら将来の収入を漏れなく入れるべし!主な項目をピックアップ

もう一つは資産運用です。

大事な老後資金ですからリスクの高い金融商品に投資することは、もちろんお勧めしません。

ただ近年は投資の初心者に向けて少額投資非課税制度(NISA)や確定拠出年金 個人型(iDeCo:イデコ)など制度的にも整備されてきています。

多少なりとも余裕のお金があるなら検討してみても良いと思います。

支出を減らす

日々のお金の使い方を見直す、贅沢を減らすなど細かいものも含めれば多種多様な対策が考えられます。

なかでも金額的に大きくなりそうな対策の代表は、住宅ローンの繰上げ返済と生命保険の見直しです。

繰上げ返済によって住宅ローンの返済期間を短くすることで、その間に支払うはずだった利息の支払いを無くすことができます。

住宅ローンは多くの人は千万単位の金額でしょうから、利息と言ってもそれなりの大きな額になります。

生命保険について言えば、家族に対して背負っている責任(金額)は子ども成長などで年齢とともに減っていくのが一般的です。

若いころに入った生命保険で設定した保険金額は、現在の家族の状況からすると既に過大になっているかもしれません。

そんなときは保険を見直すことで毎月の保険料の支払いを減らせる可能性があります。

住宅ローンの繰り上げ返済も含めてライフプランで考える支出(費用)については次の記事で説明していますのでご一読ください。

⇒ ライフプランでお金(費用)は何に必要?ライフイベントの支出も忘れずに

生命保険の必要保障額の考え方については下の記事でまとめています。

こちらも参考にしてください。

⇒ 生命保険の必要性は必要保障額のシミュレーションで実感!妥当な保険金の額も

老後資金はいくらあれば安心?夫婦/一人暮らし(独身):まとめ

これまで薄々不安に感じながらも深く考えてこなかった老後資金も、こうして具体的な金額を見ると少し認識が改まったのではないでしょうか。

老後資金を考えるなら、もう少し大きくライフプランの観点から考えてみると良いと思います。

定年後の生活を考える際には、キャリアプラン、親の介護、終活など、もっと幅広い内容を考慮に入れておいた方が良いです。

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?